20 KiB

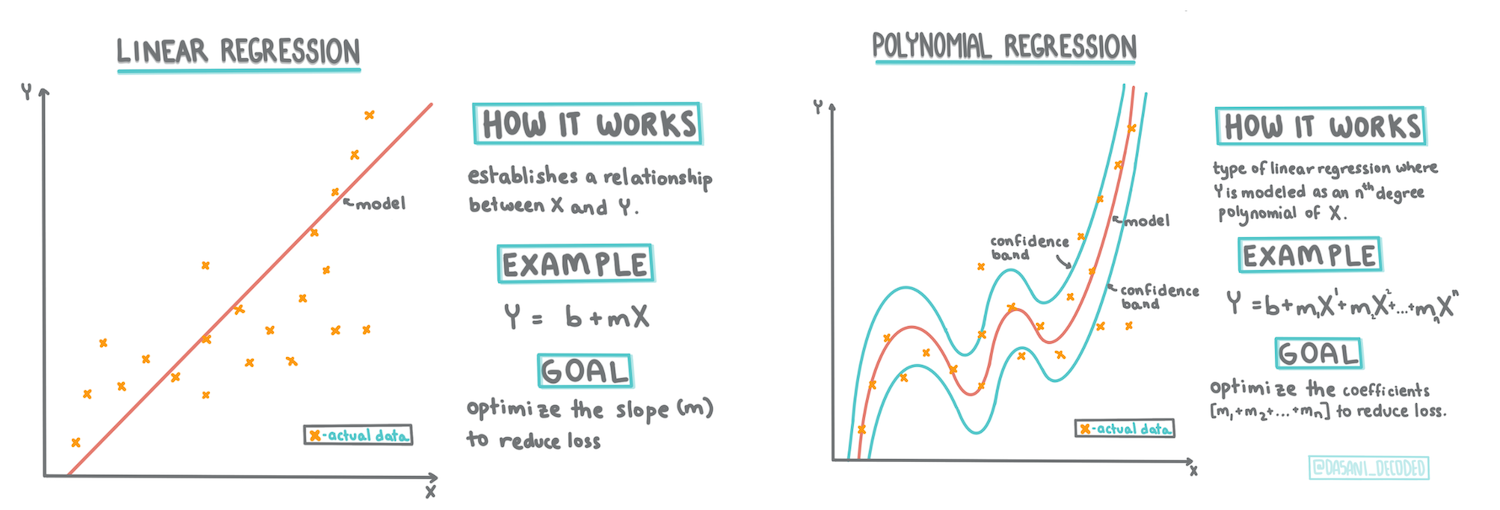

使用 Scikit-learn 构建回归模型:四种回归方法

信息图由 Dasani Madipalli 提供

课前测验

本课程也提供 R 版本!

介绍

到目前为止,您已经通过南瓜定价数据集的样本数据了解了什么是回归,并使用 Matplotlib 对其进行了可视化。

现在,您可以深入学习机器学习中的回归。虽然可视化可以帮助您理解数据,但机器学习的真正力量在于_训练模型_。模型通过历史数据进行训练,自动捕捉数据之间的依赖关系,并能够预测模型未见过的新数据的结果。

在本课程中,您将进一步了解两种回归类型:基本线性回归_和_多项式回归,以及这些技术背后的部分数学原理。这些模型将帮助我们根据不同的输入数据预测南瓜价格。

🎥 点击上方图片观看关于线性回归的简短视频概述。

在整个课程中,我们假设学生的数学知识较少,并努力使内容对来自其他领域的学生更易理解,因此请注意笔记、🧮 数学提示、图表和其他学习工具,以帮助理解。

前置知识

到目前为止,您应该已经熟悉我们正在研究的南瓜数据的结构。您可以在本课程的_notebook.ipynb_文件中找到预加载和预清理的数据。在文件中,南瓜价格以蒲式耳为单位显示在一个新的数据框中。确保您可以在 Visual Studio Code 的内核中运行这些笔记本。

准备工作

提醒一下,您正在加载这些数据以便提出问题:

- 什么时候是购买南瓜的最佳时机?

- 我可以预期一箱迷你南瓜的价格是多少?

- 我应该购买半蒲式耳篮子还是 1 1/9 蒲式耳箱?

让我们继续深入挖掘这些数据。

在上一课中,您创建了一个 Pandas 数据框,并用原始数据集的一部分填充它,将价格标准化为蒲式耳单位。然而,通过这样做,您只能收集到大约 400 个数据点,并且仅限于秋季月份。

查看本课程附带笔记本中预加载的数据。数据已预加载,并绘制了初始散点图以显示月份数据。也许通过进一步清理数据,我们可以更详细地了解数据的性质。

线性回归线

正如您在第一课中所学,线性回归的目标是绘制一条线以:

- 显示变量关系。展示变量之间的关系

- 进行预测。准确预测新数据点在该线上的位置

通常使用最小二乘回归来绘制这种类型的线。“最小二乘”意味着围绕回归线的所有数据点的误差平方后相加。理想情况下,最终的总和越小越好,因为我们希望误差较少,即最小二乘。

我们这样做是因为我们希望建模一条与所有数据点的累计距离最小的线。我们在相加之前对误差进行平方,因为我们关心的是误差的大小而不是方向。

🧮 数学展示

这条线,称为_最佳拟合线_,可以通过一个公式表示:

Y = a + bX

X是“解释变量”。Y是“因变量”。线的斜率是b,而a是 y 截距,表示当X = 0时Y的值。

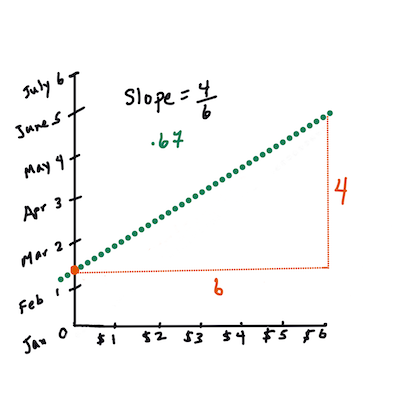

首先,计算斜率

b。信息图由 Jen Looper 提供换句话说,参考我们南瓜数据的原始问题:“根据月份预测每蒲式耳南瓜的价格”,

X表示价格,Y表示销售月份。

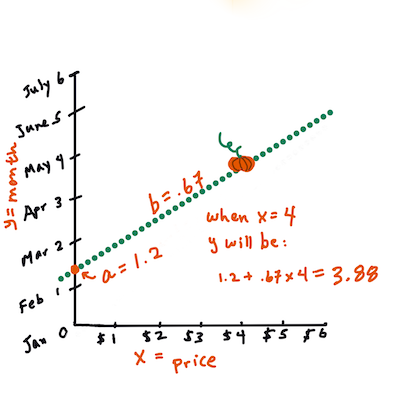

计算

Y的值。如果您支付大约 $4,那一定是四月!信息图由 Jen Looper 提供计算线的数学公式必须展示线的斜率,这也取决于截距,即当

X = 0时Y的位置。您可以在 Math is Fun 网站上观察这些值的计算方法。还可以访问最小二乘计算器,观察数值如何影响线的形状。

相关性

另一个需要理解的术语是给定 X 和 Y 变量之间的相关系数。使用散点图,您可以快速可视化该系数。数据点整齐排列成一条线的图具有高相关性,而数据点在 X 和 Y 之间随意分布的图具有低相关性。

一个好的线性回归模型应该是使用最小二乘回归方法和回归线时,相关系数接近 1(而不是 0)。

✅ 运行本课程附带的笔记本,查看月份与价格的散点图。根据您对散点图的视觉解释,南瓜销售的月份与价格之间的数据相关性是高还是低?如果您使用更细化的度量(例如一年中的天数,即从年初开始的天数),相关性是否会发生变化?

在下面的代码中,我们假设已经清理了数据,并获得了一个名为 new_pumpkins 的数据框,类似于以下内容:

| ID | Month | DayOfYear | Variety | City | Package | Low Price | High Price | Price |

|---|---|---|---|---|---|---|---|---|

| 70 | 9 | 267 | PIE TYPE | BALTIMORE | 1 1/9 bushel cartons | 15.0 | 15.0 | 13.636364 |

| 71 | 9 | 267 | PIE TYPE | BALTIMORE | 1 1/9 bushel cartons | 18.0 | 18.0 | 16.363636 |

| 72 | 10 | 274 | PIE TYPE | BALTIMORE | 1 1/9 bushel cartons | 18.0 | 18.0 | 16.363636 |

| 73 | 10 | 274 | PIE TYPE | BALTIMORE | 1 1/9 bushel cartons | 17.0 | 17.0 | 15.454545 |

| 74 | 10 | 281 | PIE TYPE | BALTIMORE | 1 1/9 bushel cartons | 15.0 | 15.0 | 13.636364 |

清理数据的代码可在

notebook.ipynb中找到。我们执行了与上一课相同的清理步骤,并使用以下表达式计算了DayOfYear列:

day_of_year = pd.to_datetime(pumpkins['Date']).apply(lambda dt: (dt-datetime(dt.year,1,1)).days)

现在您已经了解了线性回归背后的数学原理,让我们创建一个回归模型,看看是否可以预测哪种南瓜包装的价格最优。为节日南瓜园购买南瓜的人可能需要这些信息,以优化南瓜包装的购买。

寻找相关性

🎥 点击上方图片观看关于相关性的简短视频概述。

从上一课中,您可能已经看到不同月份的平均价格如下所示:

这表明可能存在某种相关性,我们可以尝试训练线性回归模型来预测 Month 与 Price 或 DayOfYear 与 Price 之间的关系。以下是显示后者关系的散点图:

让我们使用 corr 函数查看是否存在相关性:

print(new_pumpkins['Month'].corr(new_pumpkins['Price']))

print(new_pumpkins['DayOfYear'].corr(new_pumpkins['Price']))

看起来相关性很小,Month 的相关性为 -0.15,DayOfYear 的相关性为 -0.17,但可能存在另一个重要关系。看起来不同南瓜品种对应的价格存在不同的聚类。为了验证这一假设,让我们为每种南瓜类别绘制不同颜色的点。通过向 scatter 绘图函数传递 ax 参数,我们可以将所有点绘制在同一个图上:

ax=None

colors = ['red','blue','green','yellow']

for i,var in enumerate(new_pumpkins['Variety'].unique()):

df = new_pumpkins[new_pumpkins['Variety']==var]

ax = df.plot.scatter('DayOfYear','Price',ax=ax,c=colors[i],label=var)

我们的调查表明,品种对整体价格的影响比实际销售日期更大。我们可以通过柱状图看到这一点:

new_pumpkins.groupby('Variety')['Price'].mean().plot(kind='bar')

让我们暂时专注于一种南瓜品种——“馅饼型”,看看日期对价格的影响:

pie_pumpkins = new_pumpkins[new_pumpkins['Variety']=='PIE TYPE']

pie_pumpkins.plot.scatter('DayOfYear','Price')

如果我们现在使用 corr 函数计算 Price 与 DayOfYear 之间的相关性,我们会得到类似 -0.27 的结果——这意味着训练预测模型是有意义的。

在训练线性回归模型之前,确保数据清洁非常重要。线性回归对缺失值的处理效果不好,因此清除所有空单元格是有意义的:

pie_pumpkins.dropna(inplace=True)

pie_pumpkins.info()

另一种方法是用对应列的平均值填充这些空值。

简单线性回归

🎥 点击上方图片观看关于线性和多项式回归的简短视频概述。

为了训练我们的线性回归模型,我们将使用 Scikit-learn 库。

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error

from sklearn.model_selection import train_test_split

我们首先将输入值(特征)和预期输出(标签)分离到单独的 numpy 数组中:

X = pie_pumpkins['DayOfYear'].to_numpy().reshape(-1,1)

y = pie_pumpkins['Price']

请注意,我们必须对输入数据执行

reshape,以便线性回归包能够正确理解它。线性回归需要一个二维数组作为输入,其中数组的每一行对应于输入特征的向量。在我们的例子中,由于我们只有一个输入——我们需要一个形状为 N×1 的数组,其中 N 是数据集的大小。

然后,我们需要将数据分为训练集和测试集,以便在训练后验证我们的模型:

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0)

最后,训练实际的线性回归模型只需要两行代码。我们定义 LinearRegression 对象,并使用 fit 方法将其拟合到我们的数据:

lin_reg = LinearRegression()

lin_reg.fit(X_train,y_train)

LinearRegression 对象在 fit 后包含所有回归系数,可以通过 .coef_ 属性访问。在我们的例子中,只有一个系数,大约是 -0.017。这意味着价格似乎随着时间略有下降,但幅度不大,每天大约下降 2 美分。我们还可以通过 lin_reg.intercept_ 访问回归线与 Y 轴的交点——在我们的例子中,大约是 21,表示年初的价格。

为了查看我们的模型有多准确,我们可以预测测试数据集上的价格,然后测量预测值与预期值的接近程度。这可以通过均方误差(MSE)指标完成,它是所有预期值与预测值之间平方差的平均值。

pred = lin_reg.predict(X_test)

mse = np.sqrt(mean_squared_error(y_test,pred))

print(f'Mean error: {mse:3.3} ({mse/np.mean(pred)*100:3.3}%)')

我们的错误似乎集中在两个点上,大约是 17%。表现不太理想。另一个衡量模型质量的指标是 决定系数,可以通过以下方式获得:

score = lin_reg.score(X_train,y_train)

print('Model determination: ', score)

如果值为 0,意味着模型没有考虑输入数据,表现为最差的线性预测器,即结果的平均值。值为 1 表示我们可以完美预测所有期望的输出。在我们的案例中,决定系数约为 0.06,较低。

我们还可以将测试数据与回归线一起绘制,以更好地观察回归在我们案例中的表现:

plt.scatter(X_test,y_test)

plt.plot(X_test,pred)

多项式回归

线性回归的另一种形式是多项式回归。有时变量之间存在线性关系——例如南瓜的体积越大,价格越高——但有时这些关系无法用平面或直线来表示。

✅ 这里有一些更多示例,展示了可以使用多项式回归的数据。

再看看日期和价格之间的关系。这个散点图看起来是否一定要用直线来分析?价格难道不会波动吗?在这种情况下,可以尝试使用多项式回归。

✅ 多项式是可能包含一个或多个变量和系数的数学表达式。

多项式回归会创建一条曲线,以更好地拟合非线性数据。在我们的案例中,如果将平方的 DayOfYear 变量包含在输入数据中,我们应该能够用抛物线拟合数据,该抛物线在一年中的某个点达到最低值。

Scikit-learn 提供了一个非常有用的 pipeline API,可以将数据处理的不同步骤组合在一起。管道是估计器的链条。在我们的案例中,我们将创建一个管道,首先向模型添加多项式特征,然后训练回归:

from sklearn.preprocessing import PolynomialFeatures

from sklearn.pipeline import make_pipeline

pipeline = make_pipeline(PolynomialFeatures(2), LinearRegression())

pipeline.fit(X_train,y_train)

使用 PolynomialFeatures(2) 表示我们将包含输入数据中的所有二次多项式。在我们的案例中,这仅意味着 DayOfYear2,但如果有两个输入变量 X 和 Y,这将添加 X2、XY 和 Y2。如果需要,我们也可以使用更高次的多项式。

管道可以像原始的 LinearRegression 对象一样使用,例如我们可以 fit 管道,然后使用 predict 获取预测结果。以下是显示测试数据和拟合曲线的图表:

使用多项式回归,我们可以获得稍低的 MSE 和稍高的决定系数,但提升并不显著。我们需要考虑其他特征!

可以看到南瓜价格最低点大约出现在万圣节附近。你如何解释这一现象?

🎃 恭喜你!你刚刚创建了一个可以帮助预测南瓜派价格的模型。你可能可以对所有南瓜类型重复相同的过程,但这会很繁琐。现在让我们学习如何在模型中考虑南瓜品种!

分类特征

在理想情况下,我们希望能够使用同一个模型预测不同南瓜品种的价格。然而,Variety 列与 Month 等列有所不同,因为它包含非数值值。这类列被称为分类特征。

🎥 点击上方图片观看关于使用分类特征的简短视频概述。

以下是品种与平均价格的关系:

为了考虑品种,我们首先需要将其转换为数值形式,或者说编码。有几种方法可以实现:

- 简单的数值编码会构建一个不同品种的表格,然后用表格中的索引替换品种名称。这对线性回归来说不是最好的选择,因为线性回归会将索引的实际数值考虑在内,并通过某个系数与结果相乘。在我们的案例中,索引号与价格之间的关系显然是非线性的,即使我们确保索引按某种特定方式排序。

- 独热编码会将

Variety列替换为 4 个不同的列,每个品种对应一个列。如果某行属于某个品种,该列值为1,否则为0。这意味着线性回归中会有四个系数,每个南瓜品种对应一个,负责该品种的“起始价格”(或“附加价格”)。

以下代码展示了如何对品种进行独热编码:

pd.get_dummies(new_pumpkins['Variety'])

| ID | FAIRYTALE | MINIATURE | MIXED HEIRLOOM VARIETIES | PIE TYPE |

|---|---|---|---|---|

| 70 | 0 | 0 | 0 | 1 |

| 71 | 0 | 0 | 0 | 1 |

| ... | ... | ... | ... | ... |

| 1738 | 0 | 1 | 0 | 0 |

| 1739 | 0 | 1 | 0 | 0 |

| 1740 | 0 | 1 | 0 | 0 |

| 1741 | 0 | 1 | 0 | 0 |

| 1742 | 0 | 1 | 0 | 0 |

为了使用独热编码的品种作为输入训练线性回归,我们只需正确初始化 X 和 y 数据:

X = pd.get_dummies(new_pumpkins['Variety'])

y = new_pumpkins['Price']

其余代码与我们之前用于训练线性回归的代码相同。如果尝试,你会发现均方误差差不多,但决定系数显著提高(约 77%)。为了获得更准确的预测,我们可以考虑更多分类特征以及数值特征,例如 Month 或 DayOfYear。为了获得一个大的特征数组,我们可以使用 join:

X = pd.get_dummies(new_pumpkins['Variety']) \

.join(new_pumpkins['Month']) \

.join(pd.get_dummies(new_pumpkins['City'])) \

.join(pd.get_dummies(new_pumpkins['Package']))

y = new_pumpkins['Price']

这里我们还考虑了 City 和 Package 类型,这使得 MSE 降至 2.84(10%),决定系数提高到 0.94!

综合起来

为了构建最佳模型,我们可以将上述示例中的组合数据(独热编码分类特征 + 数值特征)与多项式回归一起使用。以下是完整代码供参考:

# set up training data

X = pd.get_dummies(new_pumpkins['Variety']) \

.join(new_pumpkins['Month']) \

.join(pd.get_dummies(new_pumpkins['City'])) \

.join(pd.get_dummies(new_pumpkins['Package']))

y = new_pumpkins['Price']

# make train-test split

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0)

# setup and train the pipeline

pipeline = make_pipeline(PolynomialFeatures(2), LinearRegression())

pipeline.fit(X_train,y_train)

# predict results for test data

pred = pipeline.predict(X_test)

# calculate MSE and determination

mse = np.sqrt(mean_squared_error(y_test,pred))

print(f'Mean error: {mse:3.3} ({mse/np.mean(pred)*100:3.3}%)')

score = pipeline.score(X_train,y_train)

print('Model determination: ', score)

这应该能让我们获得接近 97% 的决定系数,以及 MSE=2.23(约 8% 的预测误差)。

| 模型 | MSE | 决定系数 |

|---|---|---|

DayOfYear 线性 |

2.77 (17.2%) | 0.07 |

DayOfYear 多项式 |

2.73 (17.0%) | 0.08 |

Variety 线性 |

5.24 (19.7%) | 0.77 |

| 所有特征线性 | 2.84 (10.5%) | 0.94 |

| 所有特征多项式 | 2.23 (8.25%) | 0.97 |

🏆 做得好!你在一节课中创建了四个回归模型,并将模型质量提升至 97%。在回归的最后一部分中,你将学习如何使用逻辑回归来确定类别。

🚀挑战

在此笔记本中测试几个不同的变量,观察相关性如何影响模型准确性。

课后测验

复习与自学

在本课中我们学习了线性回归。还有其他重要的回归类型。阅读关于逐步回归、岭回归、套索回归和弹性网络技术的内容。一个不错的学习课程是 斯坦福统计学习课程。

作业

免责声明:

本文档使用AI翻译服务Co-op Translator进行翻译。尽管我们努力确保准确性,但请注意,自动翻译可能包含错误或不准确之处。应以原始语言的文档作为权威来源。对于关键信息,建议使用专业人工翻译。因使用本翻译而引起的任何误解或误读,我们概不负责。