15 KiB

Laiko eilučių prognozavimas naudojant Support Vector Regressor

Ankstesnėje pamokoje sužinojote, kaip naudoti ARIMA modelį laiko eilučių prognozėms. Dabar susipažinsite su Support Vector Regressor modeliu, kuris yra regresijos modelis, skirtas tęstiniams duomenims prognozuoti.

Prieš paskaitos testas

Įvadas

Šioje pamokoje sužinosite, kaip kurti modelius naudojant SVM: Support Vector Machine regresijai, arba SVR: Support Vector Regressor.

SVR laiko eilučių kontekste 1

Prieš suprantant SVR svarbą laiko eilučių prognozėse, pateikiame keletą svarbių sąvokų, kurias reikia žinoti:

- Regresija: Prižiūrimo mokymosi technika, skirta tęstinėms reikšmėms prognozuoti pagal pateiktą įvesties duomenų rinkinį. Idėja yra pritaikyti kreivę (arba liniją) funkcijų erdvėje, kurioje yra maksimalus duomenų taškų skaičius. Spauskite čia norėdami sužinoti daugiau.

- Support Vector Machine (SVM): Prižiūrimo mašininio mokymosi modelio tipas, naudojamas klasifikacijai, regresijai ir anomalijų aptikimui. Modelis yra hiperplokštuma funkcijų erdvėje, kuri klasifikacijos atveju veikia kaip riba, o regresijos atveju kaip geriausiai tinkanti linija. SVM dažnai naudojama branduolio funkcija, skirta transformuoti duomenų rinkinį į aukštesnės dimensijos erdvę, kad jie būtų lengviau atskiriami. Spauskite čia norėdami sužinoti daugiau apie SVM.

- Support Vector Regressor (SVR): SVM tipas, skirtas rasti geriausiai tinkamą liniją (SVM atveju tai yra hiperplokštuma), kurioje yra maksimalus duomenų taškų skaičius.

Kodėl SVR? 1

Ankstesnėje pamokoje sužinojote apie ARIMA, kuris yra labai sėkmingas statistinis linijinis metodas laiko eilučių duomenims prognozuoti. Tačiau daugeliu atvejų laiko eilučių duomenys turi nelinijiškumą, kurio negali apdoroti linijiniai modeliai. Tokiais atvejais SVM gebėjimas atsižvelgti į duomenų nelinijiškumą regresijos užduotyse daro SVR sėkmingą laiko eilučių prognozėse.

Užduotis - sukurti SVR modelį

Pirmieji keli duomenų paruošimo žingsniai yra tokie patys kaip ankstesnėje pamokoje apie ARIMA.

Atidarykite /working aplanką šioje pamokoje ir suraskite notebook.ipynb failą.2

-

Paleiskite užrašų knygelę ir importuokite reikalingas bibliotekas: 2

import sys sys.path.append('../../')import os import warnings import matplotlib.pyplot as plt import numpy as np import pandas as pd import datetime as dt import math from sklearn.svm import SVR from sklearn.preprocessing import MinMaxScaler from common.utils import load_data, mape -

Įkelkite duomenis iš

/data/energy.csvfailo į Pandas duomenų rėmelį ir peržiūrėkite: 2energy = load_data('../../data')[['load']] -

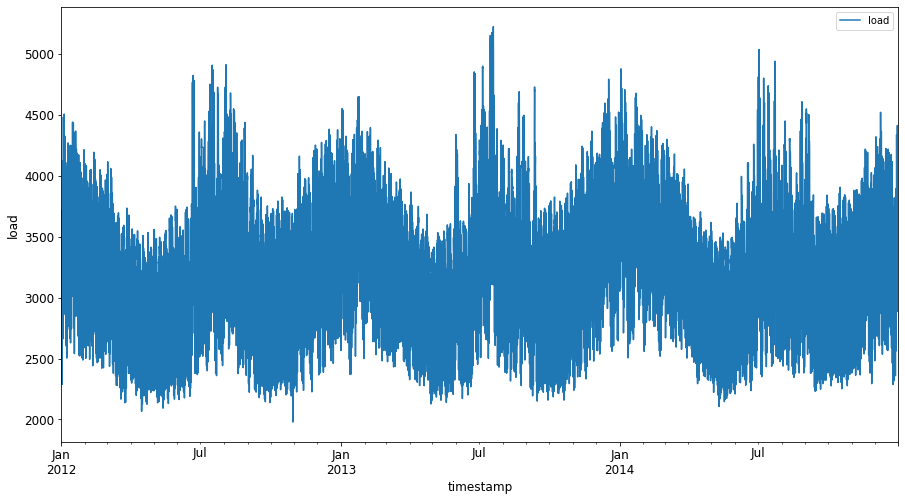

Nubraižykite visus turimus energijos duomenis nuo 2012 m. sausio iki 2014 m. gruodžio: 2

energy.plot(y='load', subplots=True, figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Dabar sukurkime SVR modelį.

Sukurkite mokymo ir testavimo duomenų rinkinius

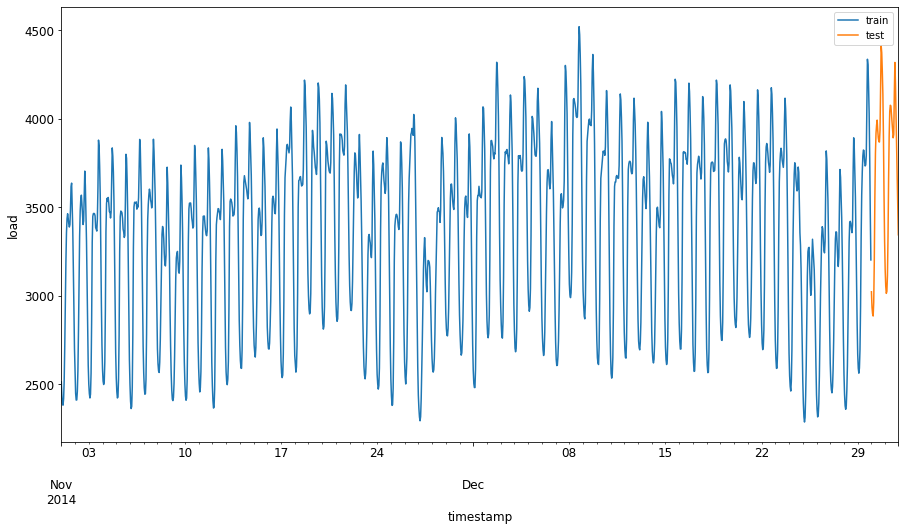

Dabar jūsų duomenys yra įkelti, todėl galite juos padalyti į mokymo ir testavimo rinkinius. Tada pertvarkysite duomenis, kad sukurtumėte laiko žingsnių pagrindu sudarytą duomenų rinkinį, kuris bus reikalingas SVR. Modelį treniruosite su mokymo rinkiniu. Baigus modelio mokymą, įvertinsite jo tikslumą mokymo rinkinyje, testavimo rinkinyje ir visame duomenų rinkinyje, kad pamatytumėte bendrą našumą. Turite užtikrinti, kad testavimo rinkinys apimtų vėlesnį laikotarpį nei mokymo rinkinys, kad modelis negautų informacijos iš ateities laikotarpių 2 (situacija, vadinama perdėtu pritaikymu).

-

Skirkite dviejų mėnesių laikotarpį nuo 2014 m. rugsėjo 1 d. iki spalio 31 d. mokymo rinkiniui. Testavimo rinkinys apims dviejų mėnesių laikotarpį nuo 2014 m. lapkričio 1 d. iki gruodžio 31 d.: 2

train_start_dt = '2014-11-01 00:00:00' test_start_dt = '2014-12-30 00:00:00' -

Vizualizuokite skirtumus: 2

energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)][['load']].rename(columns={'load':'train'}) \ .join(energy[test_start_dt:][['load']].rename(columns={'load':'test'}), how='outer') \ .plot(y=['train', 'test'], figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Paruoškite duomenis mokymui

Dabar turite paruošti duomenis mokymui, atlikdami filtravimą ir mastelio keitimą. Filtruokite savo duomenų rinkinį, kad būtų įtraukti tik reikalingi laikotarpiai ir stulpeliai, ir mastelio keitimas, kad duomenys būtų pateikti intervale 0,1.

-

Filtruokite originalų duomenų rinkinį, kad būtų įtraukti tik minėti laikotarpiai kiekvienam rinkiniui ir tik reikalingas stulpelis 'load' bei data: 2

train = energy.copy()[(energy.index >= train_start_dt) & (energy.index < test_start_dt)][['load']] test = energy.copy()[energy.index >= test_start_dt][['load']] print('Training data shape: ', train.shape) print('Test data shape: ', test.shape)Training data shape: (1416, 1) Test data shape: (48, 1) -

Mastelio keitimas mokymo duomenims, kad jie būtų intervale (0, 1): 2

scaler = MinMaxScaler() train['load'] = scaler.fit_transform(train) -

Dabar mastelio keitimas testavimo duomenims: 2

test['load'] = scaler.transform(test)

Sukurkite duomenis su laiko žingsniais 1

SVR atveju transformuojate įvesties duomenis į formą [batch, timesteps]. Taigi, pertvarkote esamus train_data ir test_data, kad atsirastų nauja dimensija, kuri nurodo laiko žingsnius.

# Converting to numpy arrays

train_data = train.values

test_data = test.values

Šiame pavyzdyje pasirenkame timesteps = 5. Taigi, modelio įvestys yra duomenys pirmiems 4 laiko žingsniams, o išvestis bus duomenys 5-ajam laiko žingsniui.

timesteps=5

Mokymo duomenų konvertavimas į 2D tensorą naudojant įdėtą sąrašų supratimą:

train_data_timesteps=np.array([[j for j in train_data[i:i+timesteps]] for i in range(0,len(train_data)-timesteps+1)])[:,:,0]

train_data_timesteps.shape

(1412, 5)

Testavimo duomenų konvertavimas į 2D tensorą:

test_data_timesteps=np.array([[j for j in test_data[i:i+timesteps]] for i in range(0,len(test_data)-timesteps+1)])[:,:,0]

test_data_timesteps.shape

(44, 5)

Įvesties ir išvesties pasirinkimas iš mokymo ir testavimo duomenų:

x_train, y_train = train_data_timesteps[:,:timesteps-1],train_data_timesteps[:,[timesteps-1]]

x_test, y_test = test_data_timesteps[:,:timesteps-1],test_data_timesteps[:,[timesteps-1]]

print(x_train.shape, y_train.shape)

print(x_test.shape, y_test.shape)

(1412, 4) (1412, 1)

(44, 4) (44, 1)

Įgyvendinkite SVR 1

Dabar laikas įgyvendinti SVR. Norėdami sužinoti daugiau apie šį įgyvendinimą, galite perskaityti šią dokumentaciją. Mūsų įgyvendinimui laikomės šių žingsnių:

- Apibrėžkite modelį, iškviesdami

SVR()ir perduodami modelio hiperparametrus: kernel, gamma, c ir epsilon - Paruoškite modelį mokymo duomenims, iškviesdami funkciją

fit() - Atlikite prognozes, iškviesdami funkciją

predict()

Dabar sukuriame SVR modelį. Čia naudojame RBF branduolį ir nustatome hiperparametrus gamma, C ir epsilon kaip 0.5, 10 ir 0.05 atitinkamai.

model = SVR(kernel='rbf',gamma=0.5, C=10, epsilon = 0.05)

Modelio pritaikymas mokymo duomenims 1

model.fit(x_train, y_train[:,0])

SVR(C=10, cache_size=200, coef0=0.0, degree=3, epsilon=0.05, gamma=0.5,

kernel='rbf', max_iter=-1, shrinking=True, tol=0.001, verbose=False)

Modelio prognozės 1

y_train_pred = model.predict(x_train).reshape(-1,1)

y_test_pred = model.predict(x_test).reshape(-1,1)

print(y_train_pred.shape, y_test_pred.shape)

(1412, 1) (44, 1)

Jūs sukūrėte savo SVR! Dabar reikia jį įvertinti.

Įvertinkite savo modelį 1

Norėdami įvertinti, pirmiausia grąžinsime duomenis į pradinį mastelį. Tada, norėdami patikrinti našumą, nubraižysime originalų ir prognozuotą laiko eilučių grafiką bei atspausdinsime MAPE rezultatą.

Grąžinkite prognozuotus ir originalius duomenis į pradinį mastelį:

# Scaling the predictions

y_train_pred = scaler.inverse_transform(y_train_pred)

y_test_pred = scaler.inverse_transform(y_test_pred)

print(len(y_train_pred), len(y_test_pred))

# Scaling the original values

y_train = scaler.inverse_transform(y_train)

y_test = scaler.inverse_transform(y_test)

print(len(y_train), len(y_test))

Patikrinkite modelio našumą mokymo ir testavimo duomenyse 1

Iš duomenų rinkinio išgauname laiko žymes, kad parodytume x ašyje mūsų grafike. Atkreipkite dėmesį, kad naudojame pirmus timesteps-1 duomenis kaip įvestį pirmai išvesčiai, todėl išvesties laiko žymės prasidės po to.

train_timestamps = energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)].index[timesteps-1:]

test_timestamps = energy[test_start_dt:].index[timesteps-1:]

print(len(train_timestamps), len(test_timestamps))

1412 44

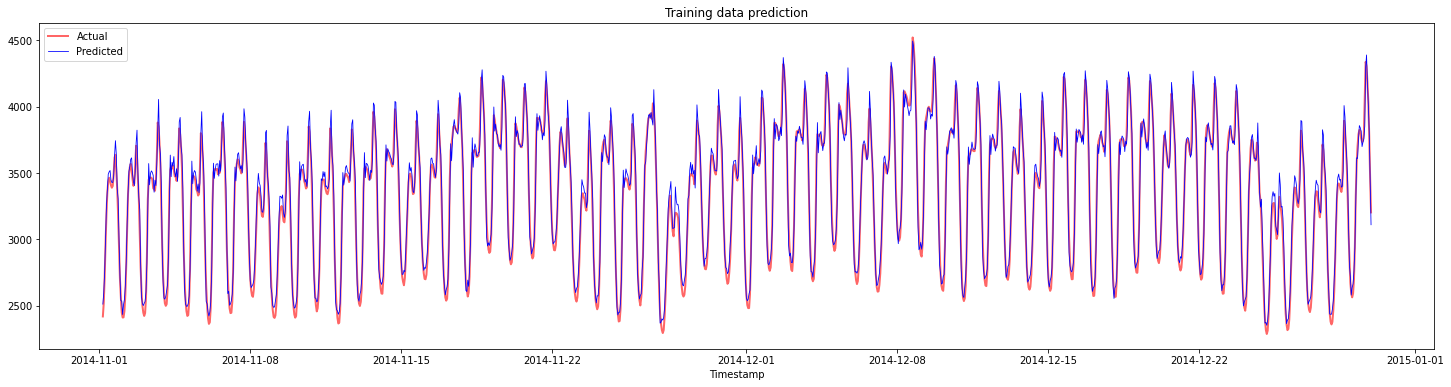

Nubraižykite mokymo duomenų prognozes:

plt.figure(figsize=(25,6))

plt.plot(train_timestamps, y_train, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(train_timestamps, y_train_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.title("Training data prediction")

plt.show()

Atspausdinkite MAPE mokymo duomenims

print('MAPE for training data: ', mape(y_train_pred, y_train)*100, '%')

MAPE for training data: 1.7195710200875551 %

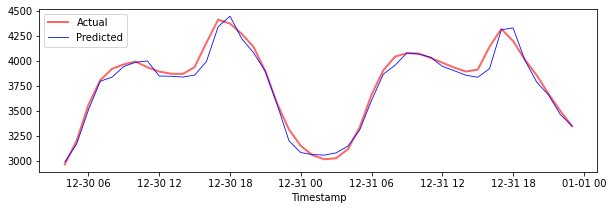

Nubraižykite testavimo duomenų prognozes

plt.figure(figsize=(10,3))

plt.plot(test_timestamps, y_test, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(test_timestamps, y_test_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

Atspausdinkite MAPE testavimo duomenims

print('MAPE for testing data: ', mape(y_test_pred, y_test)*100, '%')

MAPE for testing data: 1.2623790187854018 %

🏆 Jūs pasiekėte labai gerą rezultatą testavimo duomenų rinkinyje!

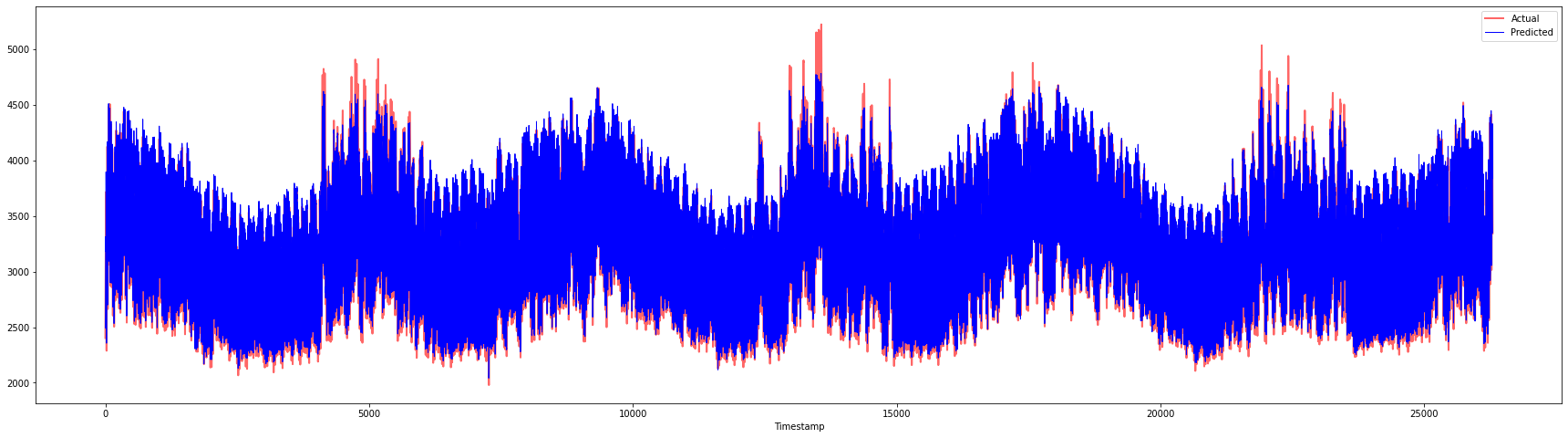

Patikrinkite modelio našumą visame duomenų rinkinyje 1

# Extracting load values as numpy array

data = energy.copy().values

# Scaling

data = scaler.transform(data)

# Transforming to 2D tensor as per model input requirement

data_timesteps=np.array([[j for j in data[i:i+timesteps]] for i in range(0,len(data)-timesteps+1)])[:,:,0]

print("Tensor shape: ", data_timesteps.shape)

# Selecting inputs and outputs from data

X, Y = data_timesteps[:,:timesteps-1],data_timesteps[:,[timesteps-1]]

print("X shape: ", X.shape,"\nY shape: ", Y.shape)

Tensor shape: (26300, 5)

X shape: (26300, 4)

Y shape: (26300, 1)

# Make model predictions

Y_pred = model.predict(X).reshape(-1,1)

# Inverse scale and reshape

Y_pred = scaler.inverse_transform(Y_pred)

Y = scaler.inverse_transform(Y)

plt.figure(figsize=(30,8))

plt.plot(Y, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(Y_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

print('MAPE: ', mape(Y_pred, Y)*100, '%')

MAPE: 2.0572089029888656 %

🏆 Labai gražūs grafikai, rodantys modelį su geru tikslumu. Puikiai padirbėta!

🚀Iššūkis

- Pabandykite keisti hiperparametrus (gamma, C, epsilon) kurdami modelį ir įvertinkite duomenis, kad pamatytumėte, kurie hiperparametrų rinkiniai duoda geriausius rezultatus testavimo duomenyse. Norėdami sužinoti daugiau apie šiuos hiperparametrus, galite perskaityti dokumentą čia.

- Pabandykite naudoti skirtingas branduolio funkcijas modelyje ir analizuokite jų našumą duomenų rinkinyje. Naudingą dokumentą galite rasti čia.

- Pabandykite naudoti skirtingas

timestepsreikšmes, kad modelis galėtų pažvelgti atgal ir atlikti prognozę.

Po paskaitos testas

Apžvalga ir savarankiškas mokymasis

Ši pamoka buvo skirta supažindinti su SVR taikymu laiko eilučių prognozavimui. Norėdami sužinoti daugiau apie SVR, galite perskaityti šį tinklaraštį. Ši dokumentacija apie scikit-learn pateikia išsamesnį paaiškinimą apie SVM apskritai, SVR ir kitus įgyvendinimo aspektus, tokius kaip skirtingos branduolio funkcijos, kurias galima naudoti, ir jų parametrai.

Užduotis

Kreditas

Atsakomybės apribojimas:

Šis dokumentas buvo išverstas naudojant AI vertimo paslaugą Co-op Translator. Nors siekiame tikslumo, prašome atkreipti dėmesį, kad automatiniai vertimai gali turėti klaidų ar netikslumų. Originalus dokumentas jo gimtąja kalba turėtų būti laikomas autoritetingu šaltiniu. Kritinei informacijai rekomenduojama naudoti profesionalų žmogaus vertimą. Mes neprisiimame atsakomybės už nesusipratimus ar klaidingus interpretavimus, atsiradusius dėl šio vertimo naudojimo.

-

Tekstą, kodą ir rezultatus šioje dalyje pateikė @AnirbanMukherjeeXD ↩︎

-

Tekstas, kodas ir rezultatai šioje dalyje buvo paimti iš ARIMA ↩︎