16 KiB

Previsão de Séries Temporais com Support Vector Regressor

Na lição anterior, você aprendeu como usar o modelo ARIMA para fazer previsões de séries temporais. Agora, você verá o modelo Support Vector Regressor, que é um modelo de regressão usado para prever dados contínuos.

Quiz pré-aula

Introdução

Nesta lição, você descobrirá uma maneira específica de construir modelos com SVM: Support Vector Machine para regressão, ou SVR: Support Vector Regressor.

SVR no contexto de séries temporais 1

Antes de entender a importância do SVR na previsão de séries temporais, aqui estão alguns conceitos importantes que você precisa saber:

- Regressão: Técnica de aprendizado supervisionado para prever valores contínuos a partir de um conjunto de entradas. A ideia é ajustar uma curva (ou linha) no espaço de características que tenha o maior número de pontos de dados. Clique aqui para mais informações.

- Support Vector Machine (SVM): Um tipo de modelo de aprendizado de máquina supervisionado usado para classificação, regressão e detecção de outliers. O modelo é um hiperplano no espaço de características, que no caso de classificação atua como um limite, e no caso de regressão atua como a linha de melhor ajuste. No SVM, uma função Kernel geralmente é usada para transformar o conjunto de dados em um espaço de maior número de dimensões, para que possam ser facilmente separáveis. Clique aqui para mais informações sobre SVMs.

- Support Vector Regressor (SVR): Um tipo de SVM, usado para encontrar a linha de melhor ajuste (que no caso do SVM é um hiperplano) que tenha o maior número de pontos de dados.

Por que SVR? 1

Na última lição, você aprendeu sobre o ARIMA, que é um método estatístico linear muito bem-sucedido para prever dados de séries temporais. No entanto, em muitos casos, os dados de séries temporais apresentam não-linearidade, que não pode ser mapeada por modelos lineares. Nesses casos, a capacidade do SVM de considerar a não-linearidade nos dados para tarefas de regressão torna o SVR bem-sucedido na previsão de séries temporais.

Exercício - construir um modelo SVR

Os primeiros passos para a preparação dos dados são os mesmos da lição anterior sobre ARIMA.

Abra a pasta /working nesta lição e encontre o arquivo notebook.ipynb. 2

-

Execute o notebook e importe as bibliotecas necessárias: 2

import sys sys.path.append('../../')import os import warnings import matplotlib.pyplot as plt import numpy as np import pandas as pd import datetime as dt import math from sklearn.svm import SVR from sklearn.preprocessing import MinMaxScaler from common.utils import load_data, mape -

Carregue os dados do arquivo

/data/energy.csvem um dataframe do Pandas e dê uma olhada: 2energy = load_data('../../data')[['load']] -

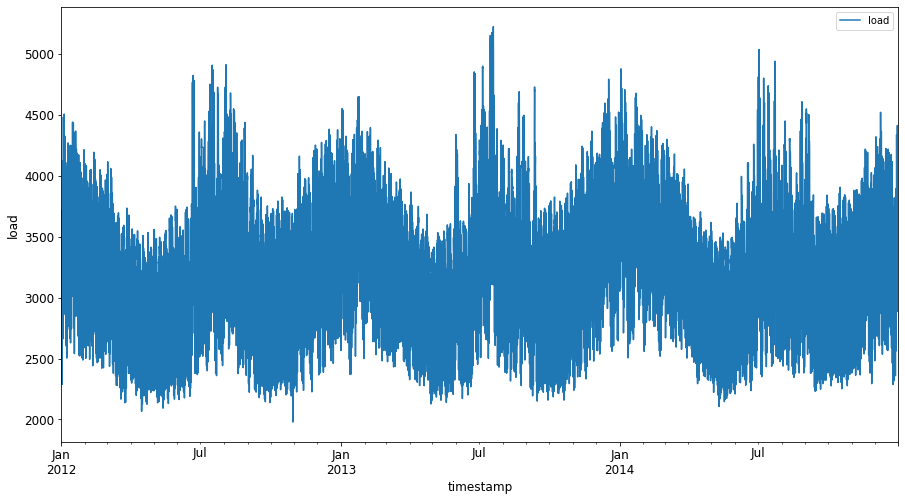

Plote todos os dados de energia disponíveis de janeiro de 2012 a dezembro de 2014: 2

energy.plot(y='load', subplots=True, figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Agora, vamos construir nosso modelo SVR.

Criar conjuntos de treinamento e teste

Agora que seus dados estão carregados, você pode separá-los em conjuntos de treinamento e teste. Em seguida, você remodelará os dados para criar um conjunto de dados baseado em etapas de tempo, que será necessário para o SVR. Você treinará seu modelo no conjunto de treinamento. Após o término do treinamento, você avaliará sua precisão no conjunto de treinamento, no conjunto de teste e, em seguida, no conjunto de dados completo para ver o desempenho geral. É necessário garantir que o conjunto de teste cubra um período posterior ao conjunto de treinamento para garantir que o modelo não obtenha informações de períodos futuros 2 (uma situação conhecida como Overfitting).

-

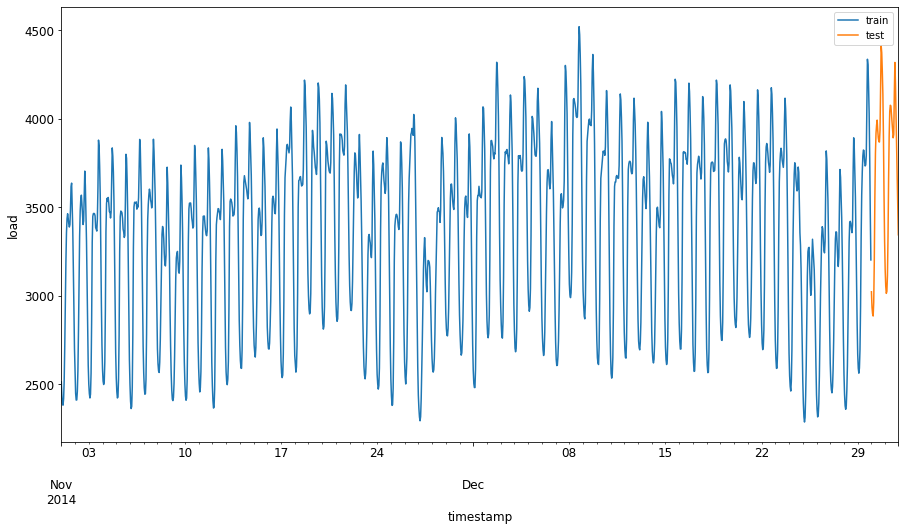

Alocar um período de dois meses de 1º de setembro a 31 de outubro de 2014 para o conjunto de treinamento. O conjunto de teste incluirá o período de dois meses de 1º de novembro a 31 de dezembro de 2014: 2

train_start_dt = '2014-11-01 00:00:00' test_start_dt = '2014-12-30 00:00:00' -

Visualizar as diferenças: 2

energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)][['load']].rename(columns={'load':'train'}) \ .join(energy[test_start_dt:][['load']].rename(columns={'load':'test'}), how='outer') \ .plot(y=['train', 'test'], figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Preparar os dados para treinamento

Agora, você precisa preparar os dados para treinamento, realizando filtragem e escalonamento dos dados. Filtre seu conjunto de dados para incluir apenas os períodos de tempo e colunas necessários, e escale para garantir que os dados sejam projetados no intervalo 0,1.

-

Filtrar o conjunto de dados original para incluir apenas os períodos de tempo mencionados por conjunto e incluir apenas a coluna necessária 'load' mais a data: 2

train = energy.copy()[(energy.index >= train_start_dt) & (energy.index < test_start_dt)][['load']] test = energy.copy()[energy.index >= test_start_dt][['load']] print('Training data shape: ', train.shape) print('Test data shape: ', test.shape)Training data shape: (1416, 1) Test data shape: (48, 1) -

Escalar os dados de treinamento para estar no intervalo (0, 1): 2

scaler = MinMaxScaler() train['load'] = scaler.fit_transform(train) -

Agora, escale os dados de teste: 2

test['load'] = scaler.transform(test)

Criar dados com etapas de tempo 1

Para o SVR, você transforma os dados de entrada para o formato [batch, timesteps]. Assim, você remodela os train_data e test_data existentes de forma que haja uma nova dimensão que se refira às etapas de tempo.

# Converting to numpy arrays

train_data = train.values

test_data = test.values

Para este exemplo, usamos timesteps = 5. Assim, as entradas para o modelo são os dados dos primeiros 4 timesteps, e a saída será os dados do 5º timestep.

timesteps=5

Convertendo os dados de treinamento para tensor 2D usando list comprehension aninhada:

train_data_timesteps=np.array([[j for j in train_data[i:i+timesteps]] for i in range(0,len(train_data)-timesteps+1)])[:,:,0]

train_data_timesteps.shape

(1412, 5)

Convertendo os dados de teste para tensor 2D:

test_data_timesteps=np.array([[j for j in test_data[i:i+timesteps]] for i in range(0,len(test_data)-timesteps+1)])[:,:,0]

test_data_timesteps.shape

(44, 5)

Selecionando entradas e saídas dos dados de treinamento e teste:

x_train, y_train = train_data_timesteps[:,:timesteps-1],train_data_timesteps[:,[timesteps-1]]

x_test, y_test = test_data_timesteps[:,:timesteps-1],test_data_timesteps[:,[timesteps-1]]

print(x_train.shape, y_train.shape)

print(x_test.shape, y_test.shape)

(1412, 4) (1412, 1)

(44, 4) (44, 1)

Implementar SVR 1

Agora, é hora de implementar o SVR. Para ler mais sobre esta implementação, você pode consultar esta documentação. Para nossa implementação, seguimos estas etapas:

- Definir o modelo chamando

SVR()e passando os hiperparâmetros do modelo: kernel, gamma, c e epsilon - Preparar o modelo para os dados de treinamento chamando a função

fit() - Fazer previsões chamando a função

predict()

Agora criamos um modelo SVR. Aqui usamos o kernel RBF e definimos os hiperparâmetros gamma, C e epsilon como 0.5, 10 e 0.05, respectivamente.

model = SVR(kernel='rbf',gamma=0.5, C=10, epsilon = 0.05)

Ajustar o modelo nos dados de treinamento 1

model.fit(x_train, y_train[:,0])

SVR(C=10, cache_size=200, coef0=0.0, degree=3, epsilon=0.05, gamma=0.5,

kernel='rbf', max_iter=-1, shrinking=True, tol=0.001, verbose=False)

Fazer previsões com o modelo 1

y_train_pred = model.predict(x_train).reshape(-1,1)

y_test_pred = model.predict(x_test).reshape(-1,1)

print(y_train_pred.shape, y_test_pred.shape)

(1412, 1) (44, 1)

Você construiu seu SVR! Agora precisamos avaliá-lo.

Avaliar seu modelo 1

Para avaliação, primeiro escalaremos os dados de volta para nossa escala original. Em seguida, para verificar o desempenho, plotaremos o gráfico de séries temporais original e previsto, e também imprimiremos o resultado do MAPE.

Escalar a saída prevista e original:

# Scaling the predictions

y_train_pred = scaler.inverse_transform(y_train_pred)

y_test_pred = scaler.inverse_transform(y_test_pred)

print(len(y_train_pred), len(y_test_pred))

# Scaling the original values

y_train = scaler.inverse_transform(y_train)

y_test = scaler.inverse_transform(y_test)

print(len(y_train), len(y_test))

Verificar desempenho do modelo nos dados de treinamento e teste 1

Extraímos os timestamps do conjunto de dados para mostrar no eixo x do nosso gráfico. Note que estamos usando os primeiros timesteps-1 valores como entrada para a primeira saída, então os timestamps para a saída começarão depois disso.

train_timestamps = energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)].index[timesteps-1:]

test_timestamps = energy[test_start_dt:].index[timesteps-1:]

print(len(train_timestamps), len(test_timestamps))

1412 44

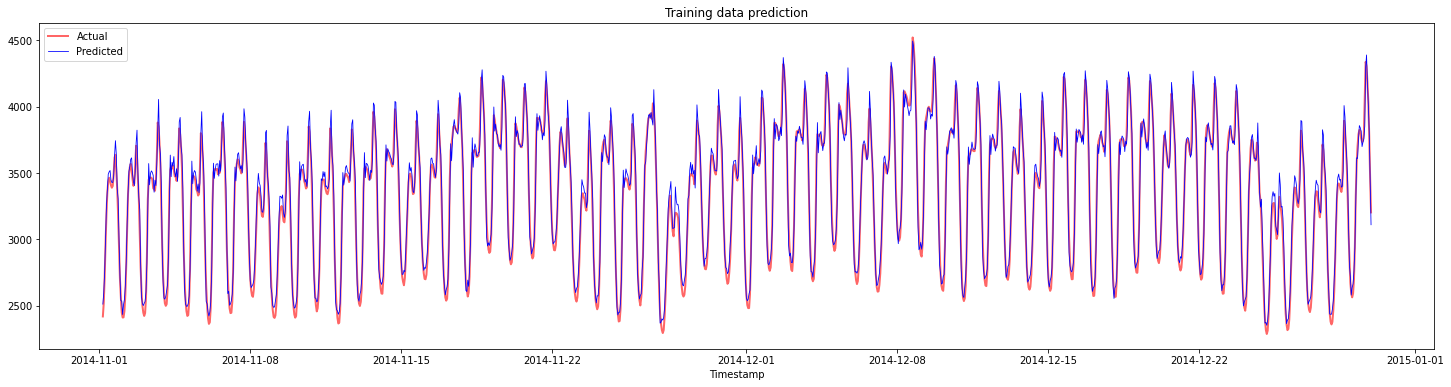

Plotar as previsões para os dados de treinamento:

plt.figure(figsize=(25,6))

plt.plot(train_timestamps, y_train, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(train_timestamps, y_train_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.title("Training data prediction")

plt.show()

Imprimir MAPE para os dados de treinamento

print('MAPE for training data: ', mape(y_train_pred, y_train)*100, '%')

MAPE for training data: 1.7195710200875551 %

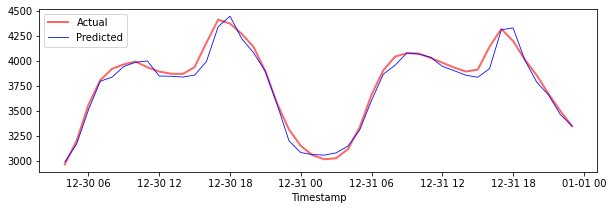

Plotar as previsões para os dados de teste

plt.figure(figsize=(10,3))

plt.plot(test_timestamps, y_test, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(test_timestamps, y_test_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

Imprimir MAPE para os dados de teste

print('MAPE for testing data: ', mape(y_test_pred, y_test)*100, '%')

MAPE for testing data: 1.2623790187854018 %

🏆 Você obteve um resultado muito bom no conjunto de dados de teste!

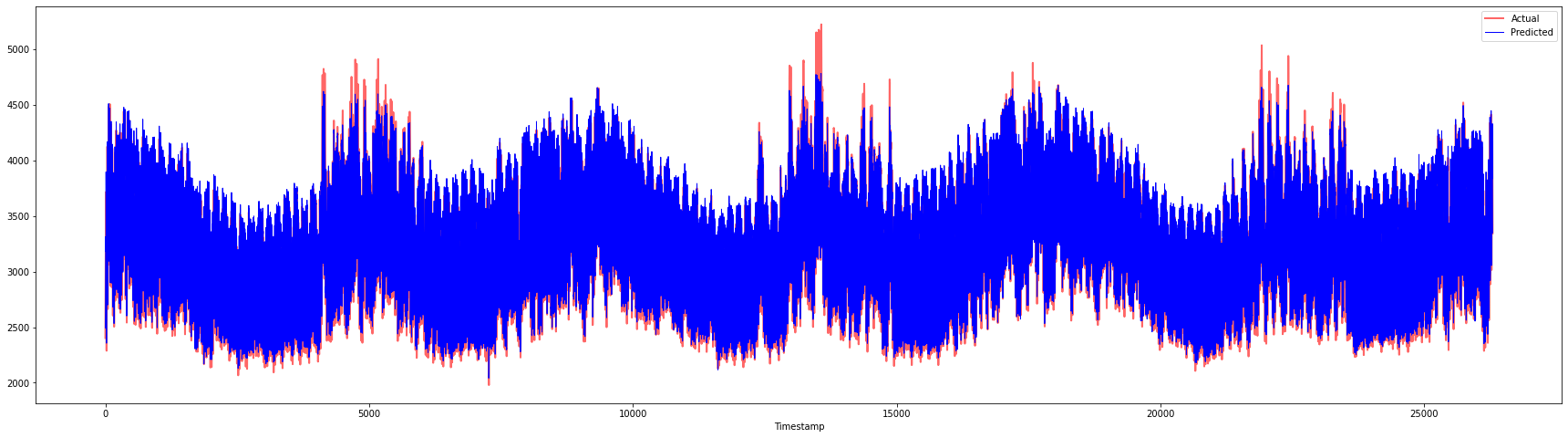

Verificar desempenho do modelo no conjunto de dados completo 1

# Extracting load values as numpy array

data = energy.copy().values

# Scaling

data = scaler.transform(data)

# Transforming to 2D tensor as per model input requirement

data_timesteps=np.array([[j for j in data[i:i+timesteps]] for i in range(0,len(data)-timesteps+1)])[:,:,0]

print("Tensor shape: ", data_timesteps.shape)

# Selecting inputs and outputs from data

X, Y = data_timesteps[:,:timesteps-1],data_timesteps[:,[timesteps-1]]

print("X shape: ", X.shape,"\nY shape: ", Y.shape)

Tensor shape: (26300, 5)

X shape: (26300, 4)

Y shape: (26300, 1)

# Make model predictions

Y_pred = model.predict(X).reshape(-1,1)

# Inverse scale and reshape

Y_pred = scaler.inverse_transform(Y_pred)

Y = scaler.inverse_transform(Y)

plt.figure(figsize=(30,8))

plt.plot(Y, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(Y_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

print('MAPE: ', mape(Y_pred, Y)*100, '%')

MAPE: 2.0572089029888656 %

🏆 Gráficos muito bons, mostrando um modelo com boa precisão. Parabéns!

🚀Desafio

- Tente ajustar os hiperparâmetros (gamma, C, epsilon) ao criar o modelo e avalie os dados para ver qual conjunto de hiperparâmetros oferece os melhores resultados nos dados de teste. Para saber mais sobre esses hiperparâmetros, você pode consultar o documento aqui.

- Tente usar diferentes funções kernel para o modelo e analise seus desempenhos no conjunto de dados. Um documento útil pode ser encontrado aqui.

- Tente usar diferentes valores para

timestepspara que o modelo olhe para trás e faça previsões.

Quiz pós-aula

Revisão & Autoestudo

Esta lição foi para introduzir a aplicação do SVR na previsão de séries temporais. Para ler mais sobre SVR, você pode consultar este blog. Esta documentação sobre scikit-learn fornece uma explicação mais abrangente sobre SVMs em geral, SVRs e também outros detalhes de implementação, como as diferentes funções kernel que podem ser usadas e seus parâmetros.

Tarefa

Créditos

Aviso Legal:

Este documento foi traduzido utilizando o serviço de tradução por IA Co-op Translator. Embora nos esforcemos para garantir a precisão, esteja ciente de que traduções automatizadas podem conter erros ou imprecisões. O documento original em seu idioma nativo deve ser considerado a fonte autoritativa. Para informações críticas, recomenda-se a tradução profissional realizada por humanos. Não nos responsabilizamos por quaisquer mal-entendidos ou interpretações equivocadas decorrentes do uso desta tradução.

-

O texto, código e saída nesta seção foram contribuídos por @AnirbanMukherjeeXD ↩︎

-

O texto, código e saída nesta seção foram retirados de ARIMA ↩︎