6.2 KiB

第一章——线性回归原理

线性回归概述

例子:

- 数据:工资和年龄(两个特征)

- 目标:预测银行会贷款给我多少钱(标签)

- 考虑:工资和年龄都会影响最终银行贷款的结果,那么它们各自有多大的影响被?(参数)

| 工资 X1 | 年龄 X2 | 额度 Y |

|---|---|---|

| 4000 | 25 | 20000 |

| 8000 | 30 | 70000 |

| 7500 | 33 | 50000 |

其中工资、年龄是特征,用来预测额度,而我们不可能直接拿工资 × 年龄,因为明显工资更重要些,那么可能建成的方程是 Y = (X1 × θ1) × (X2 × θ1),其中θ就是各种特征的权重,那么最终我们要求解的就是各种的θ。

而线性回归就说得到每个数据最终的预测Y(具体的值),除了回归还有分类,分类是离散型的0/1等固定值的分类。

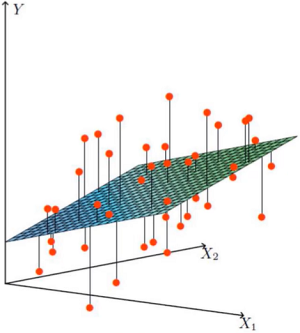

通俗理解

- X1,X2就是我们的两个特征工资和年龄,Y是银行最终会借给我们额度

- 找到最合适的一条线,来拟合我们的数据点

红色的点是数据,即前面的特征等

当前的数据是线性的,也就是数据不能映射在同一个平面。那么 Y = (X1 × θ1) × (X2 × θ1)就不能覆盖所有的点进行计算。怎么样解决这个问题,或者说如果我们能尽可能的满足绝大多数数据点,是否就可以了呢。

误差

误差项公式

接着上面的问题,什么样的平面才是最合理最满足的呢

-

假设 θ1是工资的参数, θ2是年龄的参数

-

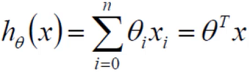

拟合的平面:h θ(x) = θ0 + θ1X1 + θ2X2

- θ0是偏置项,不管θ1和θ2等什么变化,θ0的变化会影响平面向上或者向下浮动,对结果做微调

- 上面的方程可能无法形成矩阵相乘的形式,因为θ0没有X0,我们可以添加一个不影响整体的X0,以达到矩阵相乘的效果

-

整合:

-

真实值和预测值之间肯定要存在差异的(用ε来表示该误差)

-

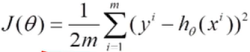

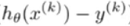

对于每个样本:

y表示真实值,

(第二项)表示预测值,ε表示误差值,即预测值和真实值之间有一个误差项,其中 i 表示每个样本之间都有自己的真实值、预测值、误差项

(第二项)表示预测值,ε表示误差值,即预测值和真实值之间有一个误差项,其中 i 表示每个样本之间都有自己的真实值、预测值、误差项

误差项越小,代表预测的越准确。

独立同分布的意义

-

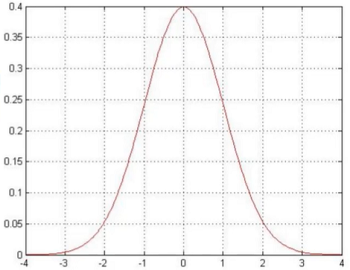

误差 ε(i) 是独立且具有相同的分布,并服从均值为0方差为θ平方的高斯分布

我们拆开上面的话

- 独立:小明和小红一起来贷款,他们没关系

- 同分布:他们都是去同一个银行

- 高斯分布:银行可能会多给,也可能会少给,但绝大多数情况下这个浮动不会太大,极小情况下浮动会比较大,符合正常情况

现实中也很难有绝对的高斯分布,大多数是近似高斯分布,也就是我们算法推导的时候也很难得到一个完全正确的答案,只有最接近的答案,也就是存在误差。

似然函数的作用

-

预测值与误差:

(1)

(1)y是真实值、x是预测值、ε误差值,现在我们要求的就是θ,它应该怎么求解

-

由于误差服从高斯分布:

(2)

(2)高斯分布的公式,这里我们要求的是θ,所以把θ移动到左边,变成y - θX = ε,即演变成

-

将(1)式带入(2)式:

(3)

(3)这里我们希望左边的x和θ组合完后,和真实值y越解决越好,即成为y的可能性越大越好

-

似然函数:

解释:为什么引入,什么样的参数跟我们的数据组合后恰好是真实值

-

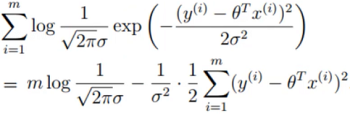

对数似然:

解释:乘法难解,加法就容易了,对数里乘法可以转换成加法

-

展开化简:

-

目标:让似然函数(对数变换后也一样)越大越好

(最小二乘法)

(最小二乘法)

-

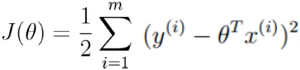

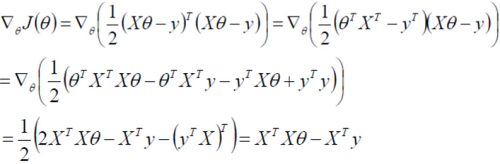

参数求解

- 目标函数:

- 求偏导:

- 偏导等于0的最优解:

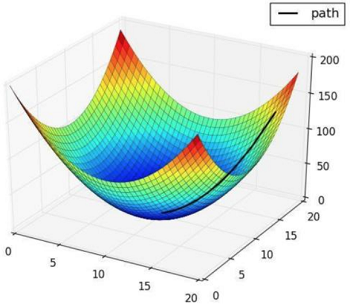

梯度下降

通俗理解

- 引入:当我们得到了一个目标函数后,如何求解?(并不一定可解,线性回归可以当做是一个特例)

- 常规套路:机器学习的套路就是我们交给机器一堆数据,然后告诉它什么样的学习方式是对的(目标函数),然后让它朝着这个方向去做

- 如何优化:一步步的完成迭代。

参数更新方法

-

目标函数:

θ0和θ1分别得出方向,最终找到综合的结果。

-

寻找山谷的最低点,也就是我们的目标函数终点

-

下山分多步走(更新参数)

- 找到最合适的方向

- 每次走一小步

- 按照方向和步伐更新参数

梯度下降,目标函数:

-

批量梯度下降:

(容易得到最优解,但由于每次考虑所有样本,速度很慢)

-

随机梯度下降:

(每次找到一个样本,迭代速度快,但不一定每次都朝着收敛的方向)

-

小批量梯度下降发:

简化成代码即 θ = θ - α×(1/n) × ( (残差×数据)矩阵 )

残差=

(每次更新选择一小部分数据来算)

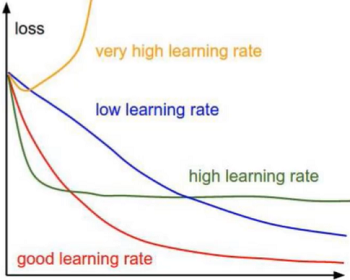

学习率(步长)

上面小批量梯度公式里的α

- 学习率(步长):对结果会产生巨大的影响,一般小一些

- 如何选择:从小的开始,知道不能再小

- 批处理数:32、64、128都可以,很多时候还要考虑资源和时间