|

|

3 weeks ago | |

|---|---|---|

| .. | ||

| solution | 3 weeks ago | |

| working | 3 weeks ago | |

| README.md | 3 weeks ago | |

| assignment.md | 3 weeks ago | |

README.md

Utabiri wa Mfululizo wa Wakati kwa Kutumia Support Vector Regressor

Katika somo lililopita, ulijifunza jinsi ya kutumia modeli ya ARIMA kufanya utabiri wa mfululizo wa wakati. Sasa utaangalia modeli ya Support Vector Regressor, ambayo ni modeli ya regression inayotumika kutabiri data endelevu.

Maswali ya awali ya somo

Utangulizi

Katika somo hili, utagundua njia maalum ya kujenga modeli kwa SVM: Support Vector Machine kwa regression, au SVR: Support Vector Regressor.

SVR katika muktadha wa mfululizo wa wakati 1

Kabla ya kuelewa umuhimu wa SVR katika utabiri wa mfululizo wa wakati, hapa kuna baadhi ya dhana muhimu unazohitaji kujua:

- Regression: Mbinu ya kujifunza kwa usimamizi inayotabiri thamani endelevu kutoka kwa seti fulani ya pembejeo. Wazo ni kufaa mstari au curve katika nafasi ya vipengele ambayo ina idadi kubwa ya pointi za data. Bonyeza hapa kwa maelezo zaidi.

- Support Vector Machine (SVM): Aina ya modeli ya kujifunza kwa usimamizi inayotumika kwa uainishaji, regression, na kugundua data isiyo ya kawaida. Modeli ni hyperplane katika nafasi ya vipengele, ambayo katika hali ya uainishaji hufanya kama mpaka, na katika hali ya regression hufanya kama mstari bora wa kufaa. Katika SVM, kazi ya Kernel hutumika kwa kawaida kubadilisha seti ya data kuwa nafasi ya vipimo vingi zaidi, ili iweze kutenganishwa kwa urahisi. Bonyeza hapa kwa maelezo zaidi kuhusu SVM.

- Support Vector Regressor (SVR): Aina ya SVM, inayotafuta mstari bora wa kufaa (ambayo katika hali ya SVM ni hyperplane) yenye idadi kubwa ya pointi za data.

Kwa nini SVR? 1

Katika somo la mwisho ulijifunza kuhusu ARIMA, ambayo ni mbinu ya takwimu ya mstari inayofanikiwa sana kutabiri data ya mfululizo wa wakati. Hata hivyo, katika hali nyingi, data ya mfululizo wa wakati ina kutokuwa na mstari, ambayo haiwezi kuonyeshwa na modeli za mstari. Katika hali kama hizi, uwezo wa SVM kuzingatia kutokuwa na mstari katika data kwa kazi za regression hufanya SVR kufanikiwa katika utabiri wa mfululizo wa wakati.

Zoezi - jenga modeli ya SVR

Hatua za awali za maandalizi ya data ni sawa na zile za somo lililopita kuhusu ARIMA.

Fungua folda /working katika somo hili na pata faili notebook.ipynb. 2

-

Endesha notebook na uagize maktaba muhimu: 2

import sys sys.path.append('../../')import os import warnings import matplotlib.pyplot as plt import numpy as np import pandas as pd import datetime as dt import math from sklearn.svm import SVR from sklearn.preprocessing import MinMaxScaler from common.utils import load_data, mape -

Pakia data kutoka faili

/data/energy.csvkwenye dataframe ya Pandas na uitazame: 2energy = load_data('../../data')[['load']] -

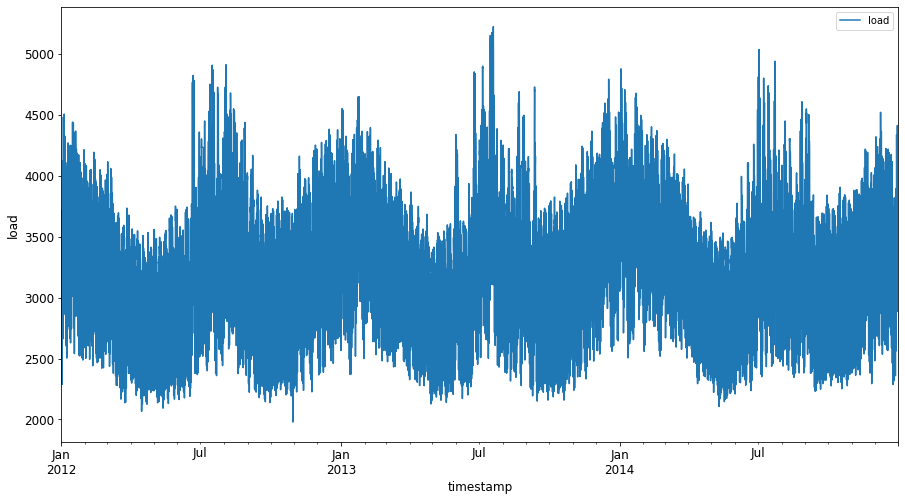

Chora data yote ya nishati inayopatikana kutoka Januari 2012 hadi Desemba 2014: 2

energy.plot(y='load', subplots=True, figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Sasa, hebu tujenge modeli yetu ya SVR.

Unda seti za mafunzo na majaribio

Sasa data yako imepakizwa, unaweza kuigawanya katika seti za mafunzo na majaribio. Kisha utabadilisha data ili kuunda seti ya data inayotegemea hatua za wakati ambayo itahitajika kwa SVR. Utazoeza modeli yako kwenye seti ya mafunzo. Baada ya modeli kumaliza mafunzo, utatathmini usahihi wake kwenye seti ya mafunzo, seti ya majaribio, na kisha seti kamili ya data ili kuona utendaji wa jumla. Unahitaji kuhakikisha kuwa seti ya majaribio inashughulikia kipindi cha baadaye kutoka seti ya mafunzo ili kuhakikisha kuwa modeli haipati taarifa kutoka vipindi vya baadaye 2 (hali inayojulikana kama Overfitting).

-

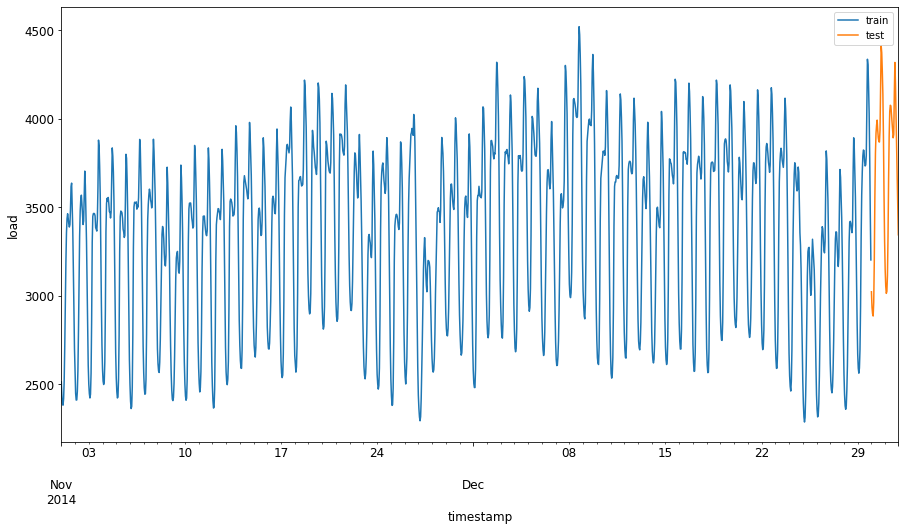

Toa kipindi cha miezi miwili kutoka Septemba 1 hadi Oktoba 31, 2014 kwa seti ya mafunzo. Seti ya majaribio itajumuisha kipindi cha miezi miwili kutoka Novemba 1 hadi Desemba 31, 2014: 2

train_start_dt = '2014-11-01 00:00:00' test_start_dt = '2014-12-30 00:00:00' -

Onyesha tofauti: 2

energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)][['load']].rename(columns={'load':'train'}) \ .join(energy[test_start_dt:][['load']].rename(columns={'load':'test'}), how='outer') \ .plot(y=['train', 'test'], figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Andaa data kwa mafunzo

Sasa, unahitaji kuandaa data kwa mafunzo kwa kufanya uchujaji na upimaji wa data yako. Chuja seti yako ya data ili kujumuisha tu vipindi vya wakati na safu unazohitaji, na upimaji ili kuhakikisha data inaonyeshwa katika interval 0,1.

-

Chuja seti ya data ya awali ili kujumuisha tu vipindi vya wakati vilivyotajwa kwa kila seti na kujumuisha tu safu inayohitajika 'load' pamoja na tarehe: 2

train = energy.copy()[(energy.index >= train_start_dt) & (energy.index < test_start_dt)][['load']] test = energy.copy()[energy.index >= test_start_dt][['load']] print('Training data shape: ', train.shape) print('Test data shape: ', test.shape)Training data shape: (1416, 1) Test data shape: (48, 1) -

Pima data ya mafunzo kuwa katika kiwango cha (0, 1): 2

scaler = MinMaxScaler() train['load'] = scaler.fit_transform(train) -

Sasa, pima data ya majaribio: 2

test['load'] = scaler.transform(test)

Unda data yenye hatua za wakati 1

Kwa SVR, unabadilisha data ya pembejeo kuwa ya fomu [batch, timesteps]. Kwa hivyo, unabadilisha train_data na test_data iliyopo ili kuwe na kipimo kipya kinachorejelea hatua za wakati.

# Converting to numpy arrays

train_data = train.values

test_data = test.values

Kwa mfano huu, tunachukua timesteps = 5. Kwa hivyo, pembejeo kwa modeli ni data ya hatua za kwanza 4, na matokeo yatakuwa data ya hatua ya 5.

timesteps=5

Kubadilisha data ya mafunzo kuwa tensor ya 2D kwa kutumia nested list comprehension:

train_data_timesteps=np.array([[j for j in train_data[i:i+timesteps]] for i in range(0,len(train_data)-timesteps+1)])[:,:,0]

train_data_timesteps.shape

(1412, 5)

Kubadilisha data ya majaribio kuwa tensor ya 2D:

test_data_timesteps=np.array([[j for j in test_data[i:i+timesteps]] for i in range(0,len(test_data)-timesteps+1)])[:,:,0]

test_data_timesteps.shape

(44, 5)

Kuchagua pembejeo na matokeo kutoka data ya mafunzo na majaribio:

x_train, y_train = train_data_timesteps[:,:timesteps-1],train_data_timesteps[:,[timesteps-1]]

x_test, y_test = test_data_timesteps[:,:timesteps-1],test_data_timesteps[:,[timesteps-1]]

print(x_train.shape, y_train.shape)

print(x_test.shape, y_test.shape)

(1412, 4) (1412, 1)

(44, 4) (44, 1)

Tekeleza SVR 1

Sasa, ni wakati wa kutekeleza SVR. Ili kusoma zaidi kuhusu utekelezaji huu, unaweza kurejelea hati hii. Kwa utekelezaji wetu, tunafuata hatua hizi:

- Fafanua modeli kwa kuita

SVR()na kupitisha hyperparameters za modeli: kernel, gamma, c na epsilon - Andaa modeli kwa data ya mafunzo kwa kuita kazi ya

fit() - Fanya utabiri kwa kuita kazi ya

predict()

Sasa tunaunda modeli ya SVR. Hapa tunatumia RBF kernel, na kuweka hyperparameters gamma, C na epsilon kama 0.5, 10 na 0.05 mtawalia.

model = SVR(kernel='rbf',gamma=0.5, C=10, epsilon = 0.05)

Fanya modeli ifanye mafunzo kwenye data ya mafunzo 1

model.fit(x_train, y_train[:,0])

SVR(C=10, cache_size=200, coef0=0.0, degree=3, epsilon=0.05, gamma=0.5,

kernel='rbf', max_iter=-1, shrinking=True, tol=0.001, verbose=False)

Fanya utabiri wa modeli 1

y_train_pred = model.predict(x_train).reshape(-1,1)

y_test_pred = model.predict(x_test).reshape(-1,1)

print(y_train_pred.shape, y_test_pred.shape)

(1412, 1) (44, 1)

Umejenga SVR yako! Sasa tunahitaji kuitathmini.

Tathmini modeli yako 1

Kwa tathmini, kwanza tutapima tena data kwa kiwango chetu cha awali. Kisha, ili kuangalia utendaji, tutachora grafu ya mfululizo wa wakati wa asili na uliotabiriwa, na pia kuchapisha matokeo ya MAPE.

Pima tena matokeo yaliyotabiriwa na ya asili:

# Scaling the predictions

y_train_pred = scaler.inverse_transform(y_train_pred)

y_test_pred = scaler.inverse_transform(y_test_pred)

print(len(y_train_pred), len(y_test_pred))

# Scaling the original values

y_train = scaler.inverse_transform(y_train)

y_test = scaler.inverse_transform(y_test)

print(len(y_train), len(y_test))

Angalia utendaji wa modeli kwenye data ya mafunzo na majaribio 1

Tunatoa timestamps kutoka seti ya data ili kuonyesha kwenye mhimili wa x wa grafu yetu. Kumbuka kuwa tunatumia timesteps-1 za kwanza kama pembejeo kwa matokeo ya kwanza, kwa hivyo timestamps za matokeo zitaanza baada ya hapo.

train_timestamps = energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)].index[timesteps-1:]

test_timestamps = energy[test_start_dt:].index[timesteps-1:]

print(len(train_timestamps), len(test_timestamps))

1412 44

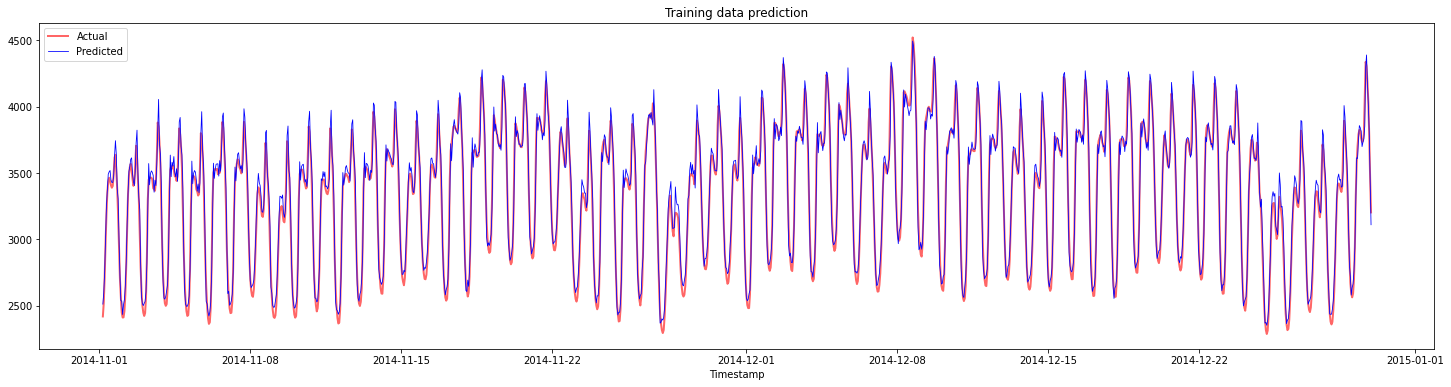

Chora utabiri wa data ya mafunzo:

plt.figure(figsize=(25,6))

plt.plot(train_timestamps, y_train, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(train_timestamps, y_train_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.title("Training data prediction")

plt.show()

Chapisha MAPE kwa data ya mafunzo

print('MAPE for training data: ', mape(y_train_pred, y_train)*100, '%')

MAPE for training data: 1.7195710200875551 %

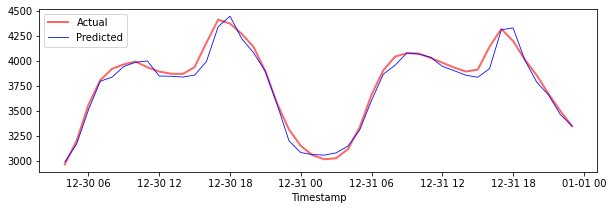

Chora utabiri wa data ya majaribio

plt.figure(figsize=(10,3))

plt.plot(test_timestamps, y_test, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(test_timestamps, y_test_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

Chapisha MAPE kwa data ya majaribio

print('MAPE for testing data: ', mape(y_test_pred, y_test)*100, '%')

MAPE for testing data: 1.2623790187854018 %

🏆 Una matokeo mazuri sana kwenye seti ya data ya majaribio!

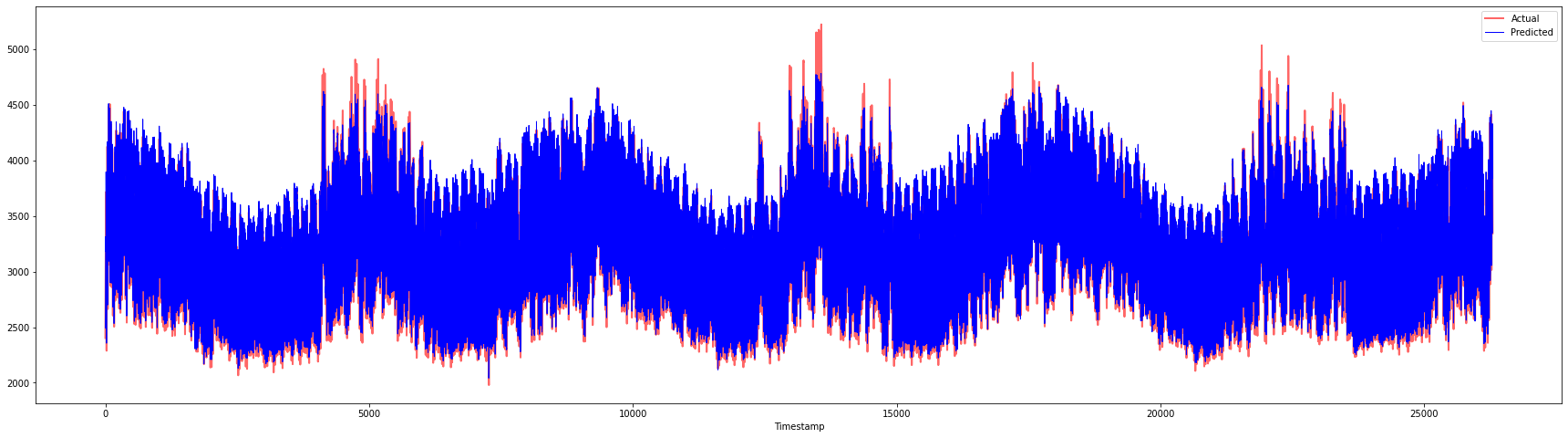

Angalia utendaji wa modeli kwenye seti kamili ya data 1

# Extracting load values as numpy array

data = energy.copy().values

# Scaling

data = scaler.transform(data)

# Transforming to 2D tensor as per model input requirement

data_timesteps=np.array([[j for j in data[i:i+timesteps]] for i in range(0,len(data)-timesteps+1)])[:,:,0]

print("Tensor shape: ", data_timesteps.shape)

# Selecting inputs and outputs from data

X, Y = data_timesteps[:,:timesteps-1],data_timesteps[:,[timesteps-1]]

print("X shape: ", X.shape,"\nY shape: ", Y.shape)

Tensor shape: (26300, 5)

X shape: (26300, 4)

Y shape: (26300, 1)

# Make model predictions

Y_pred = model.predict(X).reshape(-1,1)

# Inverse scale and reshape

Y_pred = scaler.inverse_transform(Y_pred)

Y = scaler.inverse_transform(Y)

plt.figure(figsize=(30,8))

plt.plot(Y, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(Y_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

print('MAPE: ', mape(Y_pred, Y)*100, '%')

MAPE: 2.0572089029888656 %

🏆 Grafu nzuri sana, zinazoonyesha modeli yenye usahihi mzuri. Hongera!

🚀Changamoto

- Jaribu kubadilisha hyperparameters (gamma, C, epsilon) wakati wa kuunda modeli na tathmini kwenye data ili kuona ni seti gani ya hyperparameters inatoa matokeo bora kwenye data ya majaribio. Ili kujua zaidi kuhusu hyperparameters hizi, unaweza kurejelea hati hapa.

- Jaribu kutumia kazi tofauti za kernel kwa modeli na uchanganue utendaji wake kwenye seti ya data. Hati inayosaidia inaweza kupatikana hapa.

- Jaribu kutumia thamani tofauti za

timestepskwa modeli kuangalia nyuma ili kufanya utabiri.

Maswali ya baada ya somo

Mapitio na Kujisomea

Somo hili lilikuwa la kuanzisha matumizi ya SVR kwa Utabiri wa Mfululizo wa Wakati. Ili kusoma zaidi kuhusu SVR, unaweza kurejelea blogu hii. Hati hii katika scikit-learn inatoa maelezo ya kina zaidi kuhusu SVM kwa ujumla, SVRs na pia maelezo mengine ya utekelezaji kama vile kazi tofauti za kernel zinazoweza kutumika, na vigezo vyake.

Kazi

Credits

Kanusho:

Hati hii imetafsiriwa kwa kutumia huduma ya kutafsiri ya AI Co-op Translator. Ingawa tunajitahidi kuhakikisha usahihi, tafsiri za kiotomatiki zinaweza kuwa na makosa au kutokuwa sahihi. Hati ya asili katika lugha yake ya awali inapaswa kuchukuliwa kama chanzo cha mamlaka. Kwa taarifa muhimu, tafsiri ya kitaalamu ya binadamu inapendekezwa. Hatutawajibika kwa kutoelewana au tafsiri zisizo sahihi zinazotokana na matumizi ya tafsiri hii.

-

Maandishi, msimbo na matokeo katika sehemu hii yalichangiwa na @AnirbanMukherjeeXD ↩︎

-

Maandishi, msimbo na matokeo katika sehemu hii yalichukuliwa kutoka ARIMA ↩︎