|

|

2 weeks ago | |

|---|---|---|

| .. | ||

| solution | 2 weeks ago | |

| working | 2 weeks ago | |

| README.md | 3 weeks ago | |

| assignment.md | 3 weeks ago | |

README.md

Tidsserieprognoser med Support Vector Regressor

I den föregående lektionen lärde du dig hur man använder ARIMA-modellen för att göra tidsserieprognoser. Nu ska vi titta på Support Vector Regressor-modellen, som är en regressionsmodell som används för att förutsäga kontinuerliga data.

Quiz före lektionen

Introduktion

I denna lektion kommer du att upptäcka ett specifikt sätt att bygga modeller med SVM: Support Vector Machine för regression, eller SVR: Support Vector Regressor.

SVR i kontexten av tidsserier 1

Innan vi förstår vikten av SVR för tidsserieprognoser, är här några viktiga begrepp du behöver känna till:

- Regression: En teknik för övervakad inlärning som används för att förutsäga kontinuerliga värden från en given uppsättning indata. Idén är att passa en kurva (eller linje) i funktionsutrymmet som har maximalt antal datapunkter. Klicka här för mer information.

- Support Vector Machine (SVM): En typ av övervakad maskininlärningsmodell som används för klassificering, regression och detektering av avvikelser. Modellen är ett hyperplan i funktionsutrymmet, som i fallet med klassificering fungerar som en gräns, och i fallet med regression fungerar som den bästa anpassade linjen. I SVM används vanligtvis en kärnfunktion för att transformera datasetet till ett utrymme med högre dimensioner, så att de kan separeras enklare. Klicka här för mer information om SVM.

- Support Vector Regressor (SVR): En typ av SVM som används för att hitta den bästa anpassade linjen (som i fallet med SVM är ett hyperplan) som har maximalt antal datapunkter.

Varför SVR? 1

I den senaste lektionen lärde du dig om ARIMA, som är en mycket framgångsrik statistisk linjär metod för att förutsäga tidsseriedata. Men i många fall har tidsseriedata icke-linjäritet, vilket inte kan modelleras av linjära metoder. I sådana fall gör SVM:s förmåga att hantera icke-linjäritet i data för regressionsuppgifter SVR framgångsrik för tidsserieprognoser.

Övning - bygg en SVR-modell

De första stegen för databeredning är desamma som i den föregående lektionen om ARIMA.

Öppna mappen /working i denna lektion och hitta filen notebook.ipynb. 2

-

Kör notebooken och importera de nödvändiga biblioteken: 2

import sys sys.path.append('../../')import os import warnings import matplotlib.pyplot as plt import numpy as np import pandas as pd import datetime as dt import math from sklearn.svm import SVR from sklearn.preprocessing import MinMaxScaler from common.utils import load_data, mape -

Ladda data från filen

/data/energy.csvtill en Pandas-dataram och granska den: 2energy = load_data('../../data')[['load']] -

Plotta all tillgänglig energidata från januari 2012 till december 2014: 2

energy.plot(y='load', subplots=True, figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Nu ska vi bygga vår SVR-modell.

Skapa tränings- och testdataset

Nu är din data laddad, så du kan dela upp den i tränings- och testdataset. Därefter omformar du datan för att skapa ett dataset baserat på tidssteg, vilket kommer att behövas för SVR. Du tränar din modell på träningsdatasetet. När modellen har tränats klart utvärderar du dess noggrannhet på träningsdatasetet, testdatasetet och sedan hela datasetet för att se den övergripande prestandan. Du måste säkerställa att testdatasetet täcker en senare tidsperiod än träningsdatasetet för att säkerställa att modellen inte får information från framtida tidsperioder 2 (en situation som kallas överanpassning).

-

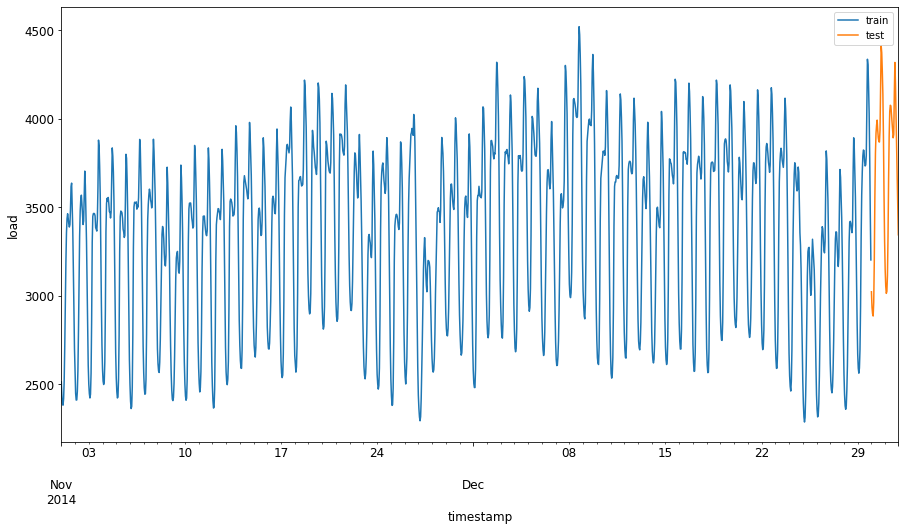

Tilldela en tvåmånadersperiod från 1 september till 31 oktober 2014 till träningsdatasetet. Testdatasetet kommer att inkludera tvåmånadersperioden från 1 november till 31 december 2014: 2

train_start_dt = '2014-11-01 00:00:00' test_start_dt = '2014-12-30 00:00:00' -

Visualisera skillnaderna: 2

energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)][['load']].rename(columns={'load':'train'}) \ .join(energy[test_start_dt:][['load']].rename(columns={'load':'test'}), how='outer') \ .plot(y=['train', 'test'], figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Förbered data för träning

Nu behöver du förbereda data för träning genom att filtrera och skala din data. Filtrera ditt dataset för att endast inkludera de tidsperioder och kolumner du behöver, och skala för att säkerställa att datan projiceras inom intervallet 0,1.

-

Filtrera det ursprungliga datasetet för att endast inkludera de nämnda tidsperioderna per set och endast inkludera den nödvändiga kolumnen 'load' plus datum: 2

train = energy.copy()[(energy.index >= train_start_dt) & (energy.index < test_start_dt)][['load']] test = energy.copy()[energy.index >= test_start_dt][['load']] print('Training data shape: ', train.shape) print('Test data shape: ', test.shape)Training data shape: (1416, 1) Test data shape: (48, 1) -

Skala träningsdatan till intervallet (0, 1): 2

scaler = MinMaxScaler() train['load'] = scaler.fit_transform(train) -

Skala nu testdatan: 2

test['load'] = scaler.transform(test)

Skapa data med tidssteg 1

För SVR omvandlar du indata till formen [batch, timesteps]. Så du omformar den befintliga train_data och test_data så att det finns en ny dimension som hänvisar till tidsstegen.

# Converting to numpy arrays

train_data = train.values

test_data = test.values

För detta exempel tar vi timesteps = 5. Så indata till modellen är datan för de första 4 tidsstegen, och utdata kommer att vara datan för det 5:e tidssteget.

timesteps=5

Omvandla träningsdata till en 2D-tensor med hjälp av nästlad listkomprimering:

train_data_timesteps=np.array([[j for j in train_data[i:i+timesteps]] for i in range(0,len(train_data)-timesteps+1)])[:,:,0]

train_data_timesteps.shape

(1412, 5)

Omvandla testdata till en 2D-tensor:

test_data_timesteps=np.array([[j for j in test_data[i:i+timesteps]] for i in range(0,len(test_data)-timesteps+1)])[:,:,0]

test_data_timesteps.shape

(44, 5)

Välja indata och utdata från tränings- och testdata:

x_train, y_train = train_data_timesteps[:,:timesteps-1],train_data_timesteps[:,[timesteps-1]]

x_test, y_test = test_data_timesteps[:,:timesteps-1],test_data_timesteps[:,[timesteps-1]]

print(x_train.shape, y_train.shape)

print(x_test.shape, y_test.shape)

(1412, 4) (1412, 1)

(44, 4) (44, 1)

Implementera SVR 1

Nu är det dags att implementera SVR. För att läsa mer om denna implementering kan du referera till denna dokumentation. För vår implementering följer vi dessa steg:

- Definiera modellen genom att kalla på

SVR()och skicka in modellens hyperparametrar: kernel, gamma, c och epsilon - Förbered modellen för träningsdata genom att kalla på funktionen

fit() - Gör förutsägelser genom att kalla på funktionen

predict()

Nu skapar vi en SVR-modell. Här använder vi RBF-kärnan, och ställer in hyperparametrarna gamma, C och epsilon till 0.5, 10 och 0.05 respektive.

model = SVR(kernel='rbf',gamma=0.5, C=10, epsilon = 0.05)

Träna modellen på träningsdata 1

model.fit(x_train, y_train[:,0])

SVR(C=10, cache_size=200, coef0=0.0, degree=3, epsilon=0.05, gamma=0.5,

kernel='rbf', max_iter=-1, shrinking=True, tol=0.001, verbose=False)

Gör modellförutsägelser 1

y_train_pred = model.predict(x_train).reshape(-1,1)

y_test_pred = model.predict(x_test).reshape(-1,1)

print(y_train_pred.shape, y_test_pred.shape)

(1412, 1) (44, 1)

Du har byggt din SVR! Nu behöver vi utvärdera den.

Utvärdera din modell 1

För utvärdering kommer vi först att skala tillbaka datan till vår ursprungliga skala. Sedan, för att kontrollera prestandan, kommer vi att plotta den ursprungliga och förutsagda tidsserieplotten, och även skriva ut MAPE-resultatet.

Skala tillbaka den förutsagda och ursprungliga utdata:

# Scaling the predictions

y_train_pred = scaler.inverse_transform(y_train_pred)

y_test_pred = scaler.inverse_transform(y_test_pred)

print(len(y_train_pred), len(y_test_pred))

# Scaling the original values

y_train = scaler.inverse_transform(y_train)

y_test = scaler.inverse_transform(y_test)

print(len(y_train), len(y_test))

Kontrollera modellens prestanda på tränings- och testdata 1

Vi extraherar tidsstämplarna från datasetet för att visa på x-axeln i vår plot. Observera att vi använder de första timesteps-1 värdena som indata för den första utdata, så tidsstämplarna för utdata börjar efter det.

train_timestamps = energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)].index[timesteps-1:]

test_timestamps = energy[test_start_dt:].index[timesteps-1:]

print(len(train_timestamps), len(test_timestamps))

1412 44

Plotta förutsägelser för träningsdata:

plt.figure(figsize=(25,6))

plt.plot(train_timestamps, y_train, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(train_timestamps, y_train_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.title("Training data prediction")

plt.show()

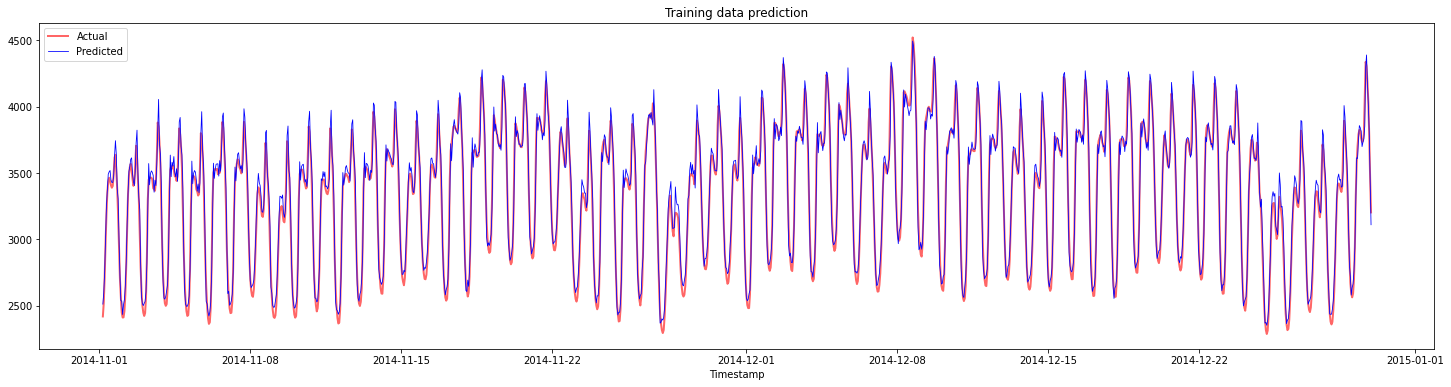

Skriv ut MAPE för träningsdata

print('MAPE for training data: ', mape(y_train_pred, y_train)*100, '%')

MAPE for training data: 1.7195710200875551 %

Plotta förutsägelser för testdata

plt.figure(figsize=(10,3))

plt.plot(test_timestamps, y_test, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(test_timestamps, y_test_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

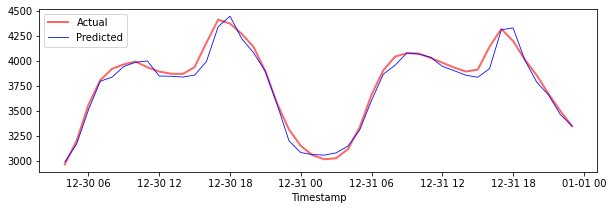

Skriv ut MAPE för testdata

print('MAPE for testing data: ', mape(y_test_pred, y_test)*100, '%')

MAPE for testing data: 1.2623790187854018 %

🏆 Du har ett mycket bra resultat på testdatasetet!

Kontrollera modellens prestanda på hela datasetet 1

# Extracting load values as numpy array

data = energy.copy().values

# Scaling

data = scaler.transform(data)

# Transforming to 2D tensor as per model input requirement

data_timesteps=np.array([[j for j in data[i:i+timesteps]] for i in range(0,len(data)-timesteps+1)])[:,:,0]

print("Tensor shape: ", data_timesteps.shape)

# Selecting inputs and outputs from data

X, Y = data_timesteps[:,:timesteps-1],data_timesteps[:,[timesteps-1]]

print("X shape: ", X.shape,"\nY shape: ", Y.shape)

Tensor shape: (26300, 5)

X shape: (26300, 4)

Y shape: (26300, 1)

# Make model predictions

Y_pred = model.predict(X).reshape(-1,1)

# Inverse scale and reshape

Y_pred = scaler.inverse_transform(Y_pred)

Y = scaler.inverse_transform(Y)

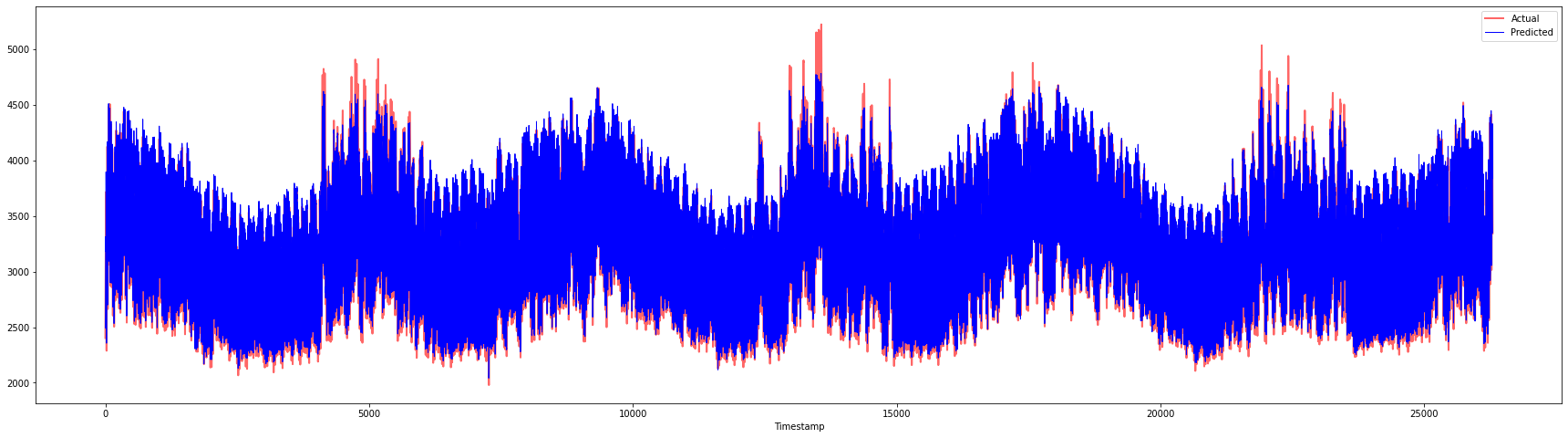

plt.figure(figsize=(30,8))

plt.plot(Y, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(Y_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

print('MAPE: ', mape(Y_pred, Y)*100, '%')

MAPE: 2.0572089029888656 %

🏆 Mycket fina plottar som visar en modell med god noggrannhet. Bra jobbat!

🚀Utmaning

- Försök att justera hyperparametrarna (gamma, C, epsilon) när du skapar modellen och utvärdera på datan för att se vilka uppsättningar av hyperparametrar som ger de bästa resultaten på testdatan. För att veta mer om dessa hyperparametrar kan du referera till dokumentet här.

- Försök att använda olika kärnfunktioner för modellen och analysera deras prestanda på datasetet. Ett hjälpsamt dokument kan hittas här.

- Försök att använda olika värden för

timestepsför modellen att titta tillbaka för att göra förutsägelser.

Quiz efter lektionen

Granskning & Självstudier

Denna lektion introducerade tillämpningen av SVR för tidsserieprognoser. För att läsa mer om SVR kan du referera till denna blogg. Denna dokumentation om scikit-learn ger en mer omfattande förklaring om SVM i allmänhet, SVR och även andra implementeringsdetaljer såsom de olika kärnfunktionerna som kan användas, och deras parametrar.

Uppgift

Krediter

Ansvarsfriskrivning:

Detta dokument har översatts med hjälp av AI-översättningstjänsten Co-op Translator. Även om vi strävar efter noggrannhet, vänligen notera att automatiska översättningar kan innehålla fel eller felaktigheter. Det ursprungliga dokumentet på dess originalspråk bör betraktas som den auktoritativa källan. För kritisk information rekommenderas professionell mänsklig översättning. Vi ansvarar inte för eventuella missförstånd eller feltolkningar som uppstår vid användning av denna översättning.

-

Text, kod och resultat i denna sektion bidrog av @AnirbanMukherjeeXD ↩︎