|

|

2 weeks ago | |

|---|---|---|

| .. | ||

| solution | 2 weeks ago | |

| README.md | 3 weeks ago | |

| assignment.md | 3 weeks ago | |

| notebook.ipynb | 2 weeks ago | |

README.md

Ustvarjanje regresijskega modela s Scikit-learn: štiri načini regresije

Infografika avtorja Dasani Madipalli

Predavanje kviz

To lekcijo lahko najdete tudi v jeziku R!

Uvod

Do sedaj ste raziskali, kaj je regresija, z vzorčnimi podatki iz nabora podatkov o cenah buč, ki ga bomo uporabljali skozi celotno lekcijo. Prav tako ste podatke vizualizirali z uporabo knjižnice Matplotlib.

Zdaj ste pripravljeni, da se poglobite v regresijo za strojno učenje. Medtem ko vizualizacija omogoča razumevanje podatkov, je prava moč strojnega učenja v treningu modelov. Modele treniramo na zgodovinskih podatkih, da samodejno zajamejo odvisnosti podatkov, kar omogoča napovedovanje rezultatov za nove podatke, ki jih model še ni videl.

V tej lekciji boste izvedeli več o dveh vrstah regresije: osnovni linearni regresiji in polinomski regresiji, skupaj z nekaj matematike, ki stoji za temi tehnikami. Ti modeli nam bodo omogočili napovedovanje cen buč glede na različne vhodne podatke.

🎥 Kliknite zgornjo sliko za kratek video pregled linearne regresije.

Skozi celoten učni načrt predpostavljamo minimalno matematično predznanje in si prizadevamo, da bi bilo gradivo dostopno študentom iz drugih področij. Zato bodite pozorni na opombe, 🧮 poudarke, diagrame in druga učna orodja, ki pomagajo pri razumevanju.

Predpogoji

Do zdaj bi morali biti že seznanjeni s strukturo podatkov o bučah, ki jih preučujemo. Najdete jih prednaložene in predhodno očiščene v datoteki notebook.ipynb te lekcije. V datoteki so cene buč prikazane na bušel v novem podatkovnem okviru. Prepričajte se, da lahko zaženete te beležnice v jedrih Visual Studio Code.

Priprava

Kot opomnik, te podatke nalagate, da bi si zastavili vprašanja, kot so:

- Kdaj je najboljši čas za nakup buč?

- Kakšno ceno lahko pričakujem za zabojček mini buč?

- Ali naj jih kupim v polovičnih bušelskih košarah ali v škatlah velikosti 1 1/9 bušla? Poglobimo se v te podatke.

V prejšnji lekciji ste ustvarili podatkovni okvir Pandas in ga napolnili z delom izvirnega nabora podatkov, standardizirali cene na bušel. S tem pa ste lahko zbrali le približno 400 podatkovnih točk in le za jesenske mesece.

Oglejte si podatke, ki so prednaloženi v beležnici, ki spremlja to lekcijo. Podatki so prednaloženi, začetni raztrosni diagram pa je narisan, da prikaže podatke po mesecih. Morda lahko z dodatnim čiščenjem pridobimo več podrobnosti o naravi podatkov.

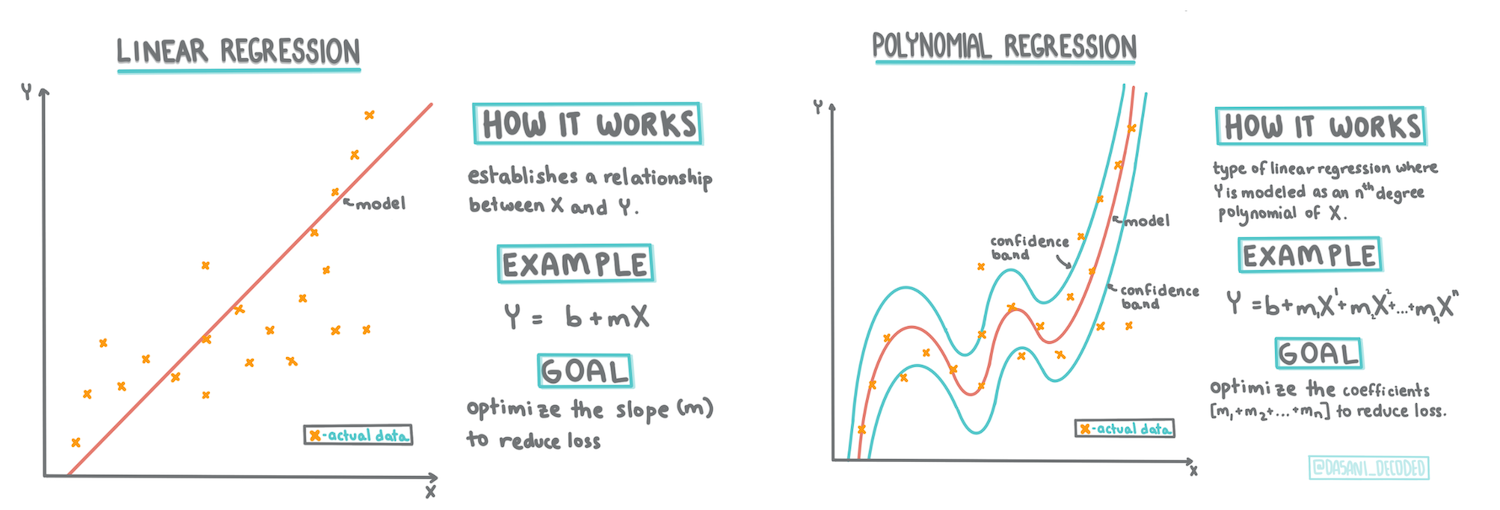

Linearna regresijska premica

Kot ste se naučili v 1. lekciji, je cilj linearne regresije narisati premico, ki:

- Prikaže odnose med spremenljivkami. Prikaže razmerje med spremenljivkami.

- Omogoča napovedi. Omogoča natančne napovedi, kje bi nova podatkovna točka padla v razmerju do te premice.

Za risanje te vrste premice je značilna metoda najmanjših kvadratov. Izraz 'najmanjši kvadrati' pomeni, da so vse podatkovne točke okoli regresijske premice kvadrirane in nato seštejejo. Idealno je, da je ta končna vsota čim manjša, saj želimo nizko število napak ali najmanjše kvadrate.

To storimo, ker želimo modelirati premico, ki ima najmanjšo kumulativno razdaljo od vseh naših podatkovnih točk. Člene kvadriramo pred seštevanjem, saj nas zanima njihova velikost, ne pa smer.

🧮 Pokaži mi matematiko

Ta premica, imenovana premica najboljše prileganja, je izražena z enačbo:

Y = a + bX

Xje 'pojasnjevalna spremenljivka'.Yje 'odvisna spremenljivka'. Naklon premice jeb,apa je presečišče z osjo y, kar se nanaša na vrednostY, koX = 0.

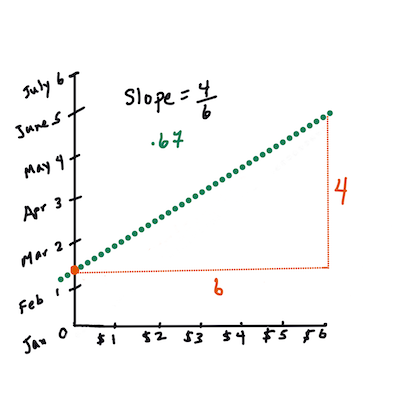

Najprej izračunajte naklon

b. Infografika avtorja Jen LooperZ drugimi besedami, glede na naše izvirno vprašanje o podatkih o bučah: "napovedati ceno buče na bušel glede na mesec", bi

Xpredstavljal ceno,Ypa mesec prodaje.

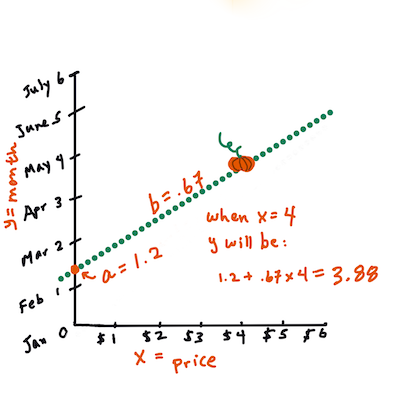

Izračunajte vrednost Y. Če plačujete približno 4 $, mora biti april! Infografika avtorja Jen Looper

Matematika, ki izračuna premico, mora prikazati njen naklon, ki je odvisen tudi od presečišča, torej od tega, kje se

Ynahaja, koX = 0.Metodo izračuna teh vrednosti si lahko ogledate na spletnem mestu Math is Fun. Obiščite tudi ta kalkulator najmanjših kvadratov, da vidite, kako vrednosti številk vplivajo na premico.

Korelacija

Še en izraz, ki ga je treba razumeti, je koeficient korelacije med danima spremenljivkama X in Y. Z raztrosnim diagramom lahko hitro vizualizirate ta koeficient. Diagram s podatkovnimi točkami, razporejenimi v ravni črti, ima visoko korelacijo, medtem ko ima diagram s podatkovnimi točkami, razpršenimi povsod med X in Y, nizko korelacijo.

Dober model linearne regresije bo tisti, ki ima visok (bližje 1 kot 0) koeficient korelacije z uporabo metode najmanjših kvadratov in regresijske premice.

✅ Zaženite beležnico, ki spremlja to lekcijo, in si oglejte raztrosni diagram meseca in cene. Ali se vam zdi, da imajo podatki, ki povezujejo mesec in ceno prodaje buč, visoko ali nizko korelacijo glede na vašo vizualno interpretacijo raztrosnega diagrama? Ali se to spremeni, če uporabite bolj natančno merilo namesto Mesec, npr. dan v letu (tj. število dni od začetka leta)?

V spodnji kodi bomo predpostavili, da smo očistili podatke in pridobili podatkovni okvir z imenom new_pumpkins, podoben naslednjemu:

| ID | Mesec | DanVLeto | Vrsta | Mesto | Paket | Najnižja cena | Najvišja cena | Cena |

|---|---|---|---|---|---|---|---|---|

| 70 | 9 | 267 | PIE TYPE | BALTIMORE | 1 1/9 škatle | 15.0 | 15.0 | 13.636364 |

| 71 | 9 | 267 | PIE TYPE | BALTIMORE | 1 1/9 škatle | 18.0 | 18.0 | 16.363636 |

| 72 | 10 | 274 | PIE TYPE | BALTIMORE | 1 1/9 škatle | 18.0 | 18.0 | 16.363636 |

| 73 | 10 | 274 | PIE TYPE | BALTIMORE | 1 1/9 škatle | 17.0 | 17.0 | 15.454545 |

| 74 | 10 | 281 | PIE TYPE | BALTIMORE | 1 1/9 škatle | 15.0 | 15.0 | 13.636364 |

Koda za čiščenje podatkov je na voljo v datoteki

notebook.ipynb. Izvedli smo enake korake čiščenja kot v prejšnji lekciji in izračunali stolpecDanVLetoz naslednjim izrazom:

day_of_year = pd.to_datetime(pumpkins['Date']).apply(lambda dt: (dt-datetime(dt.year,1,1)).days)

Zdaj, ko razumete matematiko za linearno regresijo, ustvarimo regresijski model, da preverimo, ali lahko napovemo, kateri paket buč bo imel najboljše cene. Nekdo, ki kupuje buče za praznični bučni nasad, bi morda želel te informacije, da bi optimiziral svoje nakupe paketov buč za nasad.

Iskanje korelacije

🎥 Kliknite zgornjo sliko za kratek video pregled korelacije.

Iz prejšnje lekcije ste verjetno videli, da povprečna cena za različne mesece izgleda takole:

To nakazuje, da bi morala obstajati neka korelacija, in lahko poskusimo trenirati linearni regresijski model za napovedovanje razmerja med Mesec in Cena ali med DanVLeto in Cena. Tukaj je raztrosni diagram, ki prikazuje slednje razmerje:

Preverimo, ali obstaja korelacija, z uporabo funkcije corr:

print(new_pumpkins['Month'].corr(new_pumpkins['Price']))

print(new_pumpkins['DayOfYear'].corr(new_pumpkins['Price']))

Zdi se, da je korelacija precej majhna, -0,15 za Mesec in -0,17 za DanVLeto, vendar bi lahko obstajalo drugo pomembno razmerje. Zdi se, da obstajajo različni grozdi cen, ki ustrezajo različnim vrstam buč. Da potrdimo to hipotezo, narišimo vsako kategorijo buč z drugo barvo. S posredovanjem parametra ax funkciji za risanje raztrosa lahko narišemo vse točke na isti grafikon:

ax=None

colors = ['red','blue','green','yellow']

for i,var in enumerate(new_pumpkins['Variety'].unique()):

df = new_pumpkins[new_pumpkins['Variety']==var]

ax = df.plot.scatter('DayOfYear','Price',ax=ax,c=colors[i],label=var)

Naša raziskava nakazuje, da ima vrsta buče večji vpliv na skupno ceno kot dejanski datum prodaje. To lahko vidimo z barvnim grafom:

new_pumpkins.groupby('Variety')['Price'].mean().plot(kind='bar')

Osredotočimo se za trenutek samo na eno vrsto buč, 'pie type', in preverimo, kakšen vpliv ima datum na ceno:

pie_pumpkins = new_pumpkins[new_pumpkins['Variety']=='PIE TYPE']

pie_pumpkins.plot.scatter('DayOfYear','Price')

Če zdaj izračunamo korelacijo med Cena in DanVLeto z uporabo funkcije corr, bomo dobili nekaj okoli -0,27 - kar pomeni, da ima smisel trenirati napovedni model.

Pred treningom linearnega regresijskega modela je pomembno zagotoviti, da so naši podatki čisti. Linearna regresija ne deluje dobro z manjkajočimi vrednostmi, zato je smiselno odstraniti vse prazne celice:

pie_pumpkins.dropna(inplace=True)

pie_pumpkins.info()

Drugi pristop bi bil zapolniti te prazne vrednosti s povprečnimi vrednostmi iz ustreznega stolpca.

Enostavna linearna regresija

🎥 Kliknite zgornjo sliko za kratek video pregled linearne in polinomske regresije.

Za treniranje našega linearnega regresijskega modela bomo uporabili knjižnico Scikit-learn.

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error

from sklearn.model_selection import train_test_split

Začnemo z ločevanjem vhodnih vrednosti (značilnosti) in pričakovanega izhoda (oznake) v ločena numpy polja:

X = pie_pumpkins['DayOfYear'].to_numpy().reshape(-1,1)

y = pie_pumpkins['Price']

Upoštevajte, da smo morali izvesti

reshapena vhodnih podatkih, da jih Linear Regression paket pravilno razume. Linearna regresija pričakuje 2D polje kot vhod, kjer vsaka vrstica polja ustreza vektorju vhodnih značilnosti. V našem primeru, ker imamo samo en vhod, potrebujemo polje oblike N×1, kjer je N velikost nabora podatkov.

Nato moramo podatke razdeliti na učni in testni nabor, da lahko po treningu preverimo naš model:

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0)

Na koncu trening dejanskega linearnega regresijskega modela zahteva le dve vrstici kode. Definiramo objekt LinearRegression in ga prilagodimo našim podatkom z uporabo metode fit:

lin_reg = LinearRegression()

lin_reg.fit(X_train,y_train)

Objekt LinearRegression po prilagoditvi vsebuje vse koeficiente regresije, do katerih lahko dostopamo z lastnostjo .coef_. V našem primeru je le en koeficient, ki bi moral biti okoli -0,017. To pomeni, da se cene zdi, da rahlo padajo s časom, vendar ne preveč, približno 2 centa na dan. Prav tako lahko dostopamo do presečišča regresije z osjo Y z uporabo lin_reg.intercept_ - v našem primeru bo to okoli 21, kar kaže na ceno na začetku leta.

Da vidimo, kako natančen je naš model, lahko napovemo cene na testnem naboru podatkov in nato izmerimo, kako blizu so naše napovedi pričakovanim vrednostim. To lahko storimo z uporabo metrike srednje kvadratne napake (MSE), ki je povprečje vseh kvadratnih razlik med pričakovano in napovedano vrednostjo.

pred = lin_reg.predict(X_test)

mse = np.sqrt(mean_squared_error(y_test,pred))

print(f'Mean error: {mse:3.3} ({mse/np.mean(pred)*100:3.3}%)')

Naša napaka se zdi okoli 2 točk, kar je približno 17 %. Ni ravno dobro. Drug kazalnik kakovosti modela je koeficient determinacije, ki ga lahko pridobimo na naslednji način:

score = lin_reg.score(X_train,y_train)

print('Model determination: ', score)

Če je vrednost 0, to pomeni, da model ne upošteva vhodnih podatkov in deluje kot najslabši linearni napovedovalec, kar je preprosto povprečna vrednost rezultata. Vrednost 1 pomeni, da lahko popolnoma napovemo vse pričakovane izhode. V našem primeru je koeficient okoli 0,06, kar je precej nizko.

Prav tako lahko narišemo testne podatke skupaj z regresijsko premico, da bolje vidimo, kako regresija deluje v našem primeru:

plt.scatter(X_test,y_test)

plt.plot(X_test,pred)

Polinomska regresija

Druga vrsta linearne regresije je polinomska regresija. Čeprav včasih obstaja linearna povezava med spremenljivkami – večja kot je buča po prostornini, višja je cena – včasih teh povezav ni mogoče prikazati kot ravnino ali premico.

✅ Tukaj so nekateri dodatni primeri podatkov, ki bi lahko uporabili polinomsko regresijo.

Poglejte še enkrat razmerje med datumom in ceno. Ali se zdi, da bi moral biti ta raztros nujno analiziran s premico? Ali cene ne morejo nihati? V tem primeru lahko poskusite polinomsko regresijo.

✅ Polinomi so matematični izrazi, ki lahko vsebujejo eno ali več spremenljivk in koeficientov.

Polinomska regresija ustvari ukrivljeno premico, ki bolje ustreza nelinearnim podatkom. V našem primeru, če v vhodne podatke vključimo kvadratno spremenljivko DayOfYear, bi morali biti sposobni prilagoditi naše podatke s parabolično krivuljo, ki bo imela minimum na določenem mestu v letu.

Scikit-learn vključuje uporabno API za pipeline, ki združuje različne korake obdelave podatkov. Pipeline je veriga ocenjevalcev. V našem primeru bomo ustvarili pipeline, ki najprej doda polinomske značilnosti našemu modelu, nato pa izvede regresijo:

from sklearn.preprocessing import PolynomialFeatures

from sklearn.pipeline import make_pipeline

pipeline = make_pipeline(PolynomialFeatures(2), LinearRegression())

pipeline.fit(X_train,y_train)

Uporaba PolynomialFeatures(2) pomeni, da bomo vključili vse polinome druge stopnje iz vhodnih podatkov. V našem primeru to pomeni le DayOfYear2, vendar ob dveh vhodnih spremenljivkah X in Y to doda X2, XY in Y2. Uporabimo lahko tudi polinome višjih stopenj, če želimo.

Pipeline lahko uporabljamo na enak način kot originalni objekt LinearRegression, tj. lahko uporabimo fit za prilagoditev modela in nato predict za pridobitev rezultatov napovedi. Tukaj je graf, ki prikazuje testne podatke in aproksimacijsko krivuljo:

S polinomsko regresijo lahko dosežemo nekoliko nižji MSE in višji koeficient determinacije, vendar ne bistveno. Upoštevati moramo tudi druge značilnosti!

Opazite, da so najnižje cene buč opazovane nekje okoli noči čarovnic. Kako to razložite?

🎃 Čestitke, pravkar ste ustvarili model, ki lahko pomaga napovedati ceno buč za pite. Verjetno lahko ponovite isti postopek za vse vrste buč, vendar bi bilo to zamudno. Zdaj se naučimo, kako upoštevati različne vrste buč v našem modelu!

Kategorijske značilnosti

V idealnem svetu bi želeli napovedati cene za različne vrste buč z istim modelom. Vendar je stolpec Variety nekoliko drugačen od stolpcev, kot je Month, saj vsebuje nenumerične vrednosti. Takšni stolpci se imenujejo kategorijski.

🎥 Kliknite zgornjo sliko za kratek video pregled uporabe kategorijskih značilnosti.

Tukaj lahko vidite, kako povprečna cena odvisna od vrste buče:

Da upoštevamo vrsto buče, jo moramo najprej pretvoriti v numerično obliko, ali jo kodirati. Obstaja več načinov, kako to storiti:

- Preprosto numerično kodiranje bo ustvarilo tabelo različnih vrst in nato zamenjalo ime vrste z indeksom v tej tabeli. To ni najboljša ideja za linearno regresijo, saj linearna regresija upošteva dejansko numerično vrednost indeksa in jo doda rezultatu, pomnoženo z nekim koeficientom. V našem primeru je razmerje med številko indeksa in ceno očitno nelinearno, tudi če poskrbimo, da so indeksi urejeni na določen način.

- One-hot kodiranje bo zamenjalo stolpec

Varietys 4 različnimi stolpci, enim za vsako vrsto. Vsak stolpec bo vseboval1, če je ustrezna vrstica določene vrste, in0sicer. To pomeni, da bo v linearni regresiji štiri koeficiente, po enega za vsako vrsto buče, ki bodo odgovorni za "začetno ceno" (ali bolje "dodatno ceno") za to določeno vrsto.

Spodnja koda prikazuje, kako lahko izvedemo one-hot kodiranje vrste:

pd.get_dummies(new_pumpkins['Variety'])

| ID | FAIRYTALE | MINIATURE | MIXED HEIRLOOM VARIETIES | PIE TYPE |

|---|---|---|---|---|

| 70 | 0 | 0 | 0 | 1 |

| 71 | 0 | 0 | 0 | 1 |

| ... | ... | ... | ... | ... |

| 1738 | 0 | 1 | 0 | 0 |

| 1739 | 0 | 1 | 0 | 0 |

| 1740 | 0 | 1 | 0 | 0 |

| 1741 | 0 | 1 | 0 | 0 |

| 1742 | 0 | 1 | 0 | 0 |

Za treniranje linearne regresije z uporabo one-hot kodirane vrste kot vhodnih podatkov moramo le pravilno inicializirati podatke X in y:

X = pd.get_dummies(new_pumpkins['Variety'])

y = new_pumpkins['Price']

Preostala koda je enaka kot tista, ki smo jo uporabili zgoraj za treniranje linearne regresije. Če jo preizkusite, boste videli, da je povprečna kvadratna napaka približno enaka, vendar dobimo veliko višji koeficient determinacije (~77 %). Za še bolj natančne napovedi lahko upoštevamo več kategorijskih značilnosti, pa tudi numerične značilnosti, kot sta Month ali DayOfYear. Za pridobitev ene velike matrike značilnosti lahko uporabimo join:

X = pd.get_dummies(new_pumpkins['Variety']) \

.join(new_pumpkins['Month']) \

.join(pd.get_dummies(new_pumpkins['City'])) \

.join(pd.get_dummies(new_pumpkins['Package']))

y = new_pumpkins['Price']

Tukaj upoštevamo tudi City in vrsto Package, kar nam daje MSE 2,84 (10 %) in determinacijo 0,94!

Vse skupaj

Za najboljši model lahko uporabimo kombinirane (one-hot kodirane kategorijske + numerične) podatke iz zgornjega primera skupaj s polinomsko regresijo. Tukaj je celotna koda za vašo uporabo:

# set up training data

X = pd.get_dummies(new_pumpkins['Variety']) \

.join(new_pumpkins['Month']) \

.join(pd.get_dummies(new_pumpkins['City'])) \

.join(pd.get_dummies(new_pumpkins['Package']))

y = new_pumpkins['Price']

# make train-test split

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0)

# setup and train the pipeline

pipeline = make_pipeline(PolynomialFeatures(2), LinearRegression())

pipeline.fit(X_train,y_train)

# predict results for test data

pred = pipeline.predict(X_test)

# calculate MSE and determination

mse = np.sqrt(mean_squared_error(y_test,pred))

print(f'Mean error: {mse:3.3} ({mse/np.mean(pred)*100:3.3}%)')

score = pipeline.score(X_train,y_train)

print('Model determination: ', score)

To bi nam moralo dati najboljši koeficient determinacije skoraj 97 % in MSE=2,23 (~8 % napake pri napovedi).

| Model | MSE | Determinacija |

|---|---|---|

DayOfYear Linear |

2,77 (17,2 %) | 0,07 |

DayOfYear Polinomski |

2,73 (17,0 %) | 0,08 |

Variety Linear |

5,24 (19,7 %) | 0,77 |

| Vse značilnosti Linear | 2,84 (10,5 %) | 0,94 |

| Vse značilnosti Polinomski | 2,23 (8,25 %) | 0,97 |

🏆 Odlično! Ustvarili ste štiri regresijske modele v eni lekciji in izboljšali kakovost modela na 97 %. V zadnjem delu o regresiji se boste naučili o logistični regresiji za določanje kategorij.

🚀Izziv

Preizkusite več različnih spremenljivk v tej beležnici, da vidite, kako korelacija ustreza natančnosti modela.

Kvizi po predavanju

Pregled in samostojno učenje

V tej lekciji smo se naučili o linearni regresiji. Obstajajo tudi druge pomembne vrste regresije. Preberite o tehnikah Stepwise, Ridge, Lasso in Elasticnet. Dober tečaj za nadaljnje učenje je Stanfordov tečaj statističnega učenja.

Naloga

Omejitev odgovornosti:

Ta dokument je bil preveden z uporabo storitve za strojno prevajanje Co-op Translator. Čeprav si prizadevamo za natančnost, vas prosimo, da upoštevate, da lahko avtomatizirani prevodi vsebujejo napake ali netočnosti. Izvirni dokument v njegovem izvirnem jeziku je treba obravnavati kot avtoritativni vir. Za ključne informacije priporočamo strokovno človeško prevajanje. Ne prevzemamo odgovornosti za morebitna nesporazumevanja ali napačne razlage, ki izhajajo iz uporabe tega prevoda.