|

|

2 weeks ago | |

|---|---|---|

| .. | ||

| solution | 3 weeks ago | |

| working | 3 weeks ago | |

| README.md | 2 weeks ago | |

| assignment.md | 3 weeks ago | |

README.md

Прогнозирование временных рядов с использованием Support Vector Regressor

В предыдущем уроке вы узнали, как использовать модель ARIMA для прогнозирования временных рядов. Теперь мы рассмотрим модель Support Vector Regressor, которая используется для предсказания непрерывных данных.

Тест перед лекцией

Введение

В этом уроке вы узнаете, как строить модели с использованием SVM: Support Vector Machine для регрессии, или SVR: Support Vector Regressor.

SVR в контексте временных рядов 1

Прежде чем понять важность SVR для прогнозирования временных рядов, необходимо ознакомиться с некоторыми ключевыми концепциями:

- Регрессия: Метод обучения с учителем, используемый для предсказания непрерывных значений на основе заданного набора входных данных. Идея заключается в нахождении кривой (или линии) в пространстве признаков, которая проходит через максимальное количество точек данных. Подробнее здесь.

- Support Vector Machine (SVM): Тип модели машинного обучения с учителем, используемой для классификации, регрессии и обнаружения выбросов. Модель представляет собой гиперплоскость в пространстве признаков, которая в случае классификации действует как граница, а в случае регрессии — как линия наилучшего соответствия. В SVM обычно используется функция ядра для преобразования набора данных в пространство с большим количеством измерений, чтобы данные стали более разделимыми. Подробнее здесь.

- Support Vector Regressor (SVR): Тип SVM, который находит линию наилучшего соответствия (в случае SVM это гиперплоскость), проходящую через максимальное количество точек данных.

Почему SVR? 1

В прошлом уроке вы изучили ARIMA — очень успешный статистический линейный метод прогнозирования временных рядов. Однако во многих случаях данные временных рядов обладают нелинейностью, которую линейные модели не могут отразить. В таких случаях способность SVM учитывать нелинейность данных делает SVR успешным инструментом для прогнозирования временных рядов.

Упражнение — создание модели SVR

Первые шаги подготовки данных такие же, как и в предыдущем уроке про ARIMA.

Откройте папку /working в этом уроке и найдите файл notebook.ipynb.2

-

Запустите ноутбук и импортируйте необходимые библиотеки: 2

import sys sys.path.append('../../')import os import warnings import matplotlib.pyplot as plt import numpy as np import pandas as pd import datetime as dt import math from sklearn.svm import SVR from sklearn.preprocessing import MinMaxScaler from common.utils import load_data, mape -

Загрузите данные из файла

/data/energy.csvв Pandas DataFrame и ознакомьтесь с ними: 2energy = load_data('../../data')[['load']] -

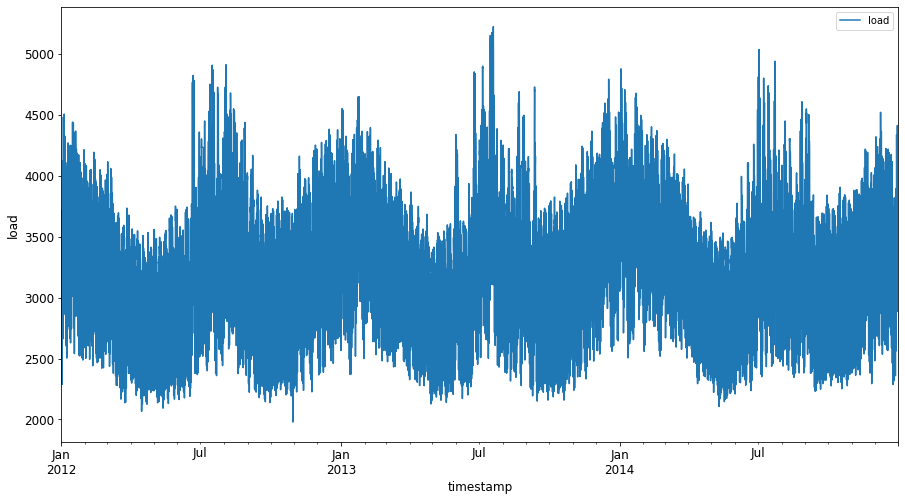

Постройте график всех доступных данных об энергии с января 2012 года по декабрь 2014 года: 2

energy.plot(y='load', subplots=True, figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Теперь создадим модель SVR.

Создание обучающих и тестовых наборов данных

После загрузки данных разделите их на обучающий и тестовый наборы. Затем преобразуйте данные, чтобы создать набор данных с временными шагами, который потребуется для SVR. Вы обучите модель на обучающем наборе. После завершения обучения вы оцените её точность на обучающем наборе, тестовом наборе и на полном наборе данных, чтобы оценить общую производительность. Убедитесь, что тестовый набор охватывает более поздний период времени, чем обучающий, чтобы модель не получала информацию из будущих временных периодов 2 (ситуация, известная как переобучение).

-

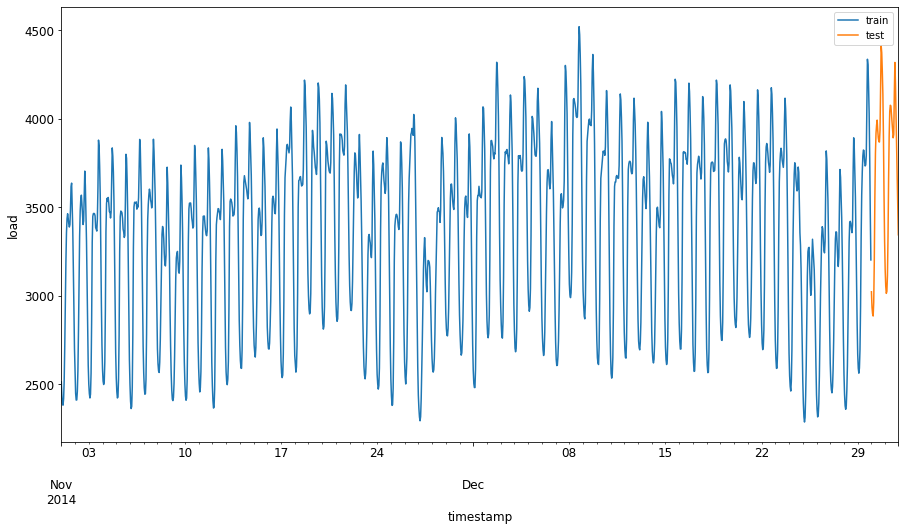

Выделите двухмесячный период с 1 сентября по 31 октября 2014 года для обучающего набора. Тестовый набор будет включать двухмесячный период с 1 ноября по 31 декабря 2014 года: 2

train_start_dt = '2014-11-01 00:00:00' test_start_dt = '2014-12-30 00:00:00' -

Визуализируйте различия: 2

energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)][['load']].rename(columns={'load':'train'}) \ .join(energy[test_start_dt:][['load']].rename(columns={'load':'test'}), how='outer') \ .plot(y=['train', 'test'], figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Подготовка данных для обучения

Теперь необходимо подготовить данные для обучения, выполнив фильтрацию и масштабирование. Отфильтруйте набор данных, чтобы включить только нужные временные периоды и столбцы, а также выполните масштабирование, чтобы данные находились в интервале 0,1.

-

Отфильтруйте исходный набор данных, чтобы включить только указанные временные периоды и нужный столбец 'load' плюс дату: 2

train = energy.copy()[(energy.index >= train_start_dt) & (energy.index < test_start_dt)][['load']] test = energy.copy()[energy.index >= test_start_dt][['load']] print('Training data shape: ', train.shape) print('Test data shape: ', test.shape)Training data shape: (1416, 1) Test data shape: (48, 1) -

Масштабируйте обучающие данные в диапазон (0, 1): 2

scaler = MinMaxScaler() train['load'] = scaler.fit_transform(train) -

Теперь масштабируйте тестовые данные: 2

test['load'] = scaler.transform(test)

Создание данных с временными шагами 1

Для SVR преобразуйте входные данные в форму [batch, timesteps]. Таким образом, преобразуйте существующие train_data и test_data, добавив новое измерение, которое будет соответствовать временным шагам.

# Converting to numpy arrays

train_data = train.values

test_data = test.values

В этом примере мы берем timesteps = 5. Таким образом, входные данные для модели — это данные за первые 4 временных шага, а выходные данные — за 5-й временной шаг.

timesteps=5

Преобразование обучающих данных в 2D-тензор с использованием вложенного спискового включения:

train_data_timesteps=np.array([[j for j in train_data[i:i+timesteps]] for i in range(0,len(train_data)-timesteps+1)])[:,:,0]

train_data_timesteps.shape

(1412, 5)

Преобразование тестовых данных в 2D-тензор:

test_data_timesteps=np.array([[j for j in test_data[i:i+timesteps]] for i in range(0,len(test_data)-timesteps+1)])[:,:,0]

test_data_timesteps.shape

(44, 5)

Выбор входных и выходных данных из обучающих и тестовых данных:

x_train, y_train = train_data_timesteps[:,:timesteps-1],train_data_timesteps[:,[timesteps-1]]

x_test, y_test = test_data_timesteps[:,:timesteps-1],test_data_timesteps[:,[timesteps-1]]

print(x_train.shape, y_train.shape)

print(x_test.shape, y_test.shape)

(1412, 4) (1412, 1)

(44, 4) (44, 1)

Реализация SVR 1

Теперь пришло время реализовать SVR. Чтобы узнать больше об этой реализации, вы можете обратиться к этой документации. Для нашей реализации следуем следующим шагам:

- Определите модель, вызвав

SVR()и передав гиперпараметры модели: kernel, gamma, c и epsilon. - Подготовьте модель для обучающих данных, вызвав функцию

fit(). - Сделайте предсказания, вызвав функцию

predict().

Теперь создадим модель SVR. Здесь мы используем RBF kernel и задаем гиперпараметры gamma, C и epsilon как 0.5, 10 и 0.05 соответственно.

model = SVR(kernel='rbf',gamma=0.5, C=10, epsilon = 0.05)

Обучение модели на обучающих данных 1

model.fit(x_train, y_train[:,0])

SVR(C=10, cache_size=200, coef0=0.0, degree=3, epsilon=0.05, gamma=0.5,

kernel='rbf', max_iter=-1, shrinking=True, tol=0.001, verbose=False)

Выполнение предсказаний модели 1

y_train_pred = model.predict(x_train).reshape(-1,1)

y_test_pred = model.predict(x_test).reshape(-1,1)

print(y_train_pred.shape, y_test_pred.shape)

(1412, 1) (44, 1)

Вы создали SVR! Теперь нужно его оценить.

Оценка модели 1

Для оценки сначала вернем данные к исходному масштабу. Затем, чтобы проверить производительность, построим график исходного и предсказанного временного ряда, а также выведем результат MAPE.

Масштабирование предсказанных и исходных данных:

# Scaling the predictions

y_train_pred = scaler.inverse_transform(y_train_pred)

y_test_pred = scaler.inverse_transform(y_test_pred)

print(len(y_train_pred), len(y_test_pred))

# Scaling the original values

y_train = scaler.inverse_transform(y_train)

y_test = scaler.inverse_transform(y_test)

print(len(y_train), len(y_test))

Проверка производительности модели на обучающих и тестовых данных 1

Извлекаем временные метки из набора данных для отображения на оси x нашего графика. Обратите внимание, что мы используем первые timesteps-1 значения в качестве входных данных для первого выхода, поэтому временные метки для выхода начнутся после этого.

train_timestamps = energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)].index[timesteps-1:]

test_timestamps = energy[test_start_dt:].index[timesteps-1:]

print(len(train_timestamps), len(test_timestamps))

1412 44

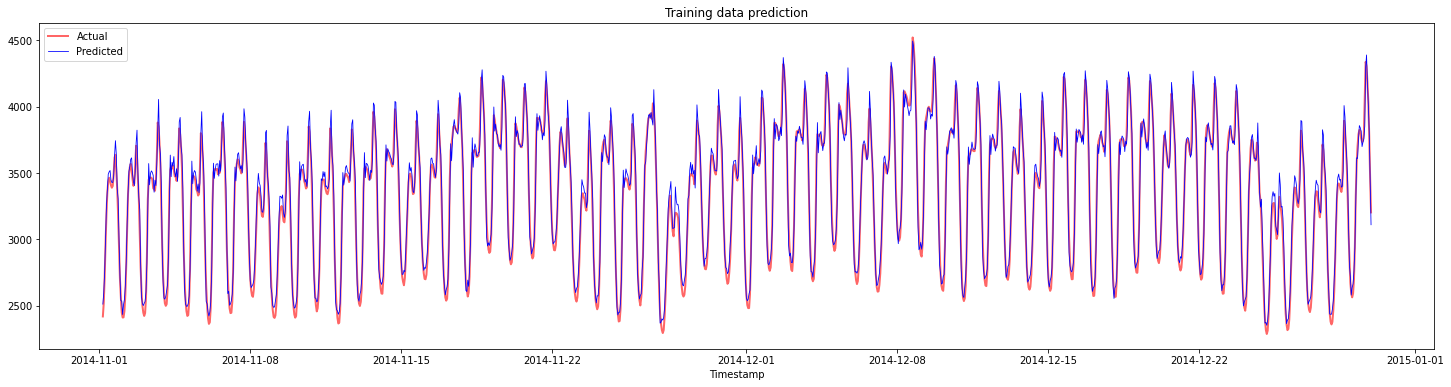

Построение предсказаний для обучающих данных:

plt.figure(figsize=(25,6))

plt.plot(train_timestamps, y_train, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(train_timestamps, y_train_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.title("Training data prediction")

plt.show()

Вывод MAPE для обучающих данных:

print('MAPE for training data: ', mape(y_train_pred, y_train)*100, '%')

MAPE for training data: 1.7195710200875551 %

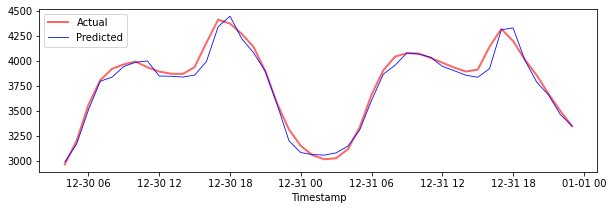

Построение предсказаний для тестовых данных:

plt.figure(figsize=(10,3))

plt.plot(test_timestamps, y_test, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(test_timestamps, y_test_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

Вывод MAPE для тестовых данных:

print('MAPE for testing data: ', mape(y_test_pred, y_test)*100, '%')

MAPE for testing data: 1.2623790187854018 %

🏆 Отличный результат на тестовом наборе данных!

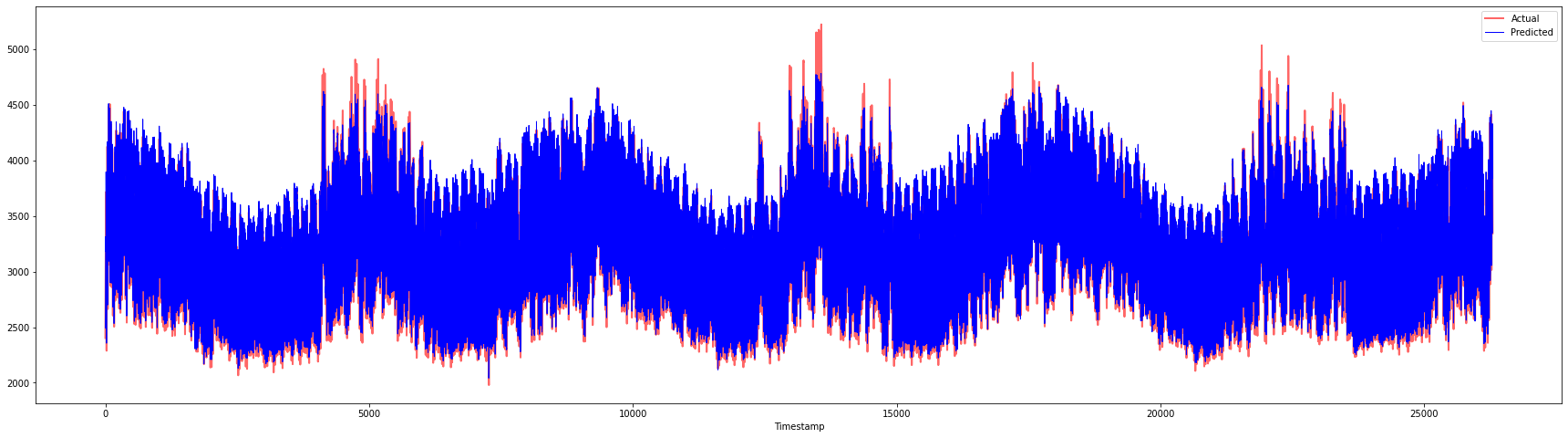

Проверка производительности модели на полном наборе данных 1

# Extracting load values as numpy array

data = energy.copy().values

# Scaling

data = scaler.transform(data)

# Transforming to 2D tensor as per model input requirement

data_timesteps=np.array([[j for j in data[i:i+timesteps]] for i in range(0,len(data)-timesteps+1)])[:,:,0]

print("Tensor shape: ", data_timesteps.shape)

# Selecting inputs and outputs from data

X, Y = data_timesteps[:,:timesteps-1],data_timesteps[:,[timesteps-1]]

print("X shape: ", X.shape,"\nY shape: ", Y.shape)

Tensor shape: (26300, 5)

X shape: (26300, 4)

Y shape: (26300, 1)

# Make model predictions

Y_pred = model.predict(X).reshape(-1,1)

# Inverse scale and reshape

Y_pred = scaler.inverse_transform(Y_pred)

Y = scaler.inverse_transform(Y)

plt.figure(figsize=(30,8))

plt.plot(Y, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(Y_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

print('MAPE: ', mape(Y_pred, Y)*100, '%')

MAPE: 2.0572089029888656 %

🏆 Отличные графики, показывающие модель с хорошей точностью. Отличная работа!

🚀Задание

- Попробуйте изменить гиперпараметры (gamma, C, epsilon) при создании модели и оцените результаты на данных, чтобы определить, какой набор гиперпараметров дает лучшие результаты на тестовом наборе данных. Подробнее о гиперпараметрах можно узнать здесь.

- Попробуйте использовать разные функции ядра для модели и проанализируйте их производительность на наборе данных. Полезный документ можно найти здесь.

- Попробуйте использовать разные значения

timesteps, чтобы модель могла учитывать больше данных для предсказания.

Тест после лекции

Обзор и самостоятельное изучение

Этот урок был посвящен применению SVR для прогнозирования временных рядов. Чтобы узнать больше о SVR, вы можете обратиться к этому блогу. Эта документация scikit-learn предоставляет более полное объяснение SVM в целом, SVR, а также других деталей реализации, таких как различные функции ядра и их параметры.

Задание

Благодарности

Отказ от ответственности:

Этот документ был переведен с помощью сервиса автоматического перевода Co-op Translator. Несмотря на наши усилия обеспечить точность, автоматические переводы могут содержать ошибки или неточности. Оригинальный документ на его родном языке следует считать авторитетным источником. Для получения критически важной информации рекомендуется профессиональный перевод человеком. Мы не несем ответственности за любые недоразумения или неправильные интерпретации, возникшие в результате использования данного перевода.

-

Текст, код и результаты в этом разделе были предоставлены @AnirbanMukherjeeXD ↩︎

-

Текст, код и результаты в этом разделе были взяты из ARIMA ↩︎