|

|

2 weeks ago | |

|---|---|---|

| .. | ||

| solution | 3 weeks ago | |

| working | 3 weeks ago | |

| README.md | 2 weeks ago | |

| assignment.md | 3 weeks ago | |

README.md

Prognozowanie szeregów czasowych za pomocą Support Vector Regressor

W poprzedniej lekcji nauczyłeś się, jak używać modelu ARIMA do prognozowania szeregów czasowych. Teraz przyjrzymy się modelowi Support Vector Regressor, który jest modelem regresji używanym do przewidywania danych ciągłych.

Quiz przed lekcją

Wprowadzenie

W tej lekcji odkryjesz specyficzny sposób budowania modeli za pomocą SVM: Support Vector Machine dla regresji, czyli SVR: Support Vector Regressor.

SVR w kontekście szeregów czasowych 1

Zanim zrozumiesz znaczenie SVR w prognozowaniu szeregów czasowych, oto kilka ważnych pojęć, które musisz znać:

- Regresja: Technika uczenia nadzorowanego służąca do przewidywania wartości ciągłych na podstawie zestawu danych wejściowych. Idea polega na dopasowaniu krzywej (lub linii) w przestrzeni cech, która obejmuje maksymalną liczbę punktów danych. Kliknij tutaj, aby dowiedzieć się więcej.

- Support Vector Machine (SVM): Rodzaj nadzorowanego modelu uczenia maszynowego używanego do klasyfikacji, regresji i wykrywania wartości odstających. Model jest hiperpłaszczyzną w przestrzeni cech, która w przypadku klasyfikacji działa jako granica, a w przypadku regresji jako linia najlepszego dopasowania. W SVM funkcja jądra jest zazwyczaj używana do przekształcenia zestawu danych w przestrzeń o większej liczbie wymiarów, aby dane były łatwiej rozdzielne. Kliknij tutaj, aby dowiedzieć się więcej o SVM.

- Support Vector Regressor (SVR): Rodzaj SVM, który znajduje linię najlepszego dopasowania (która w przypadku SVM jest hiperpłaszczyzną) obejmującą maksymalną liczbę punktów danych.

Dlaczego SVR? 1

W ostatniej lekcji nauczyłeś się o ARIMA, która jest bardzo skuteczną statystyczną metodą liniową do prognozowania danych szeregów czasowych. Jednak w wielu przypadkach dane szeregów czasowych mają nieliniowość, której modele liniowe nie mogą odwzorować. W takich przypadkach zdolność SVM do uwzględniania nieliniowości w danych w zadaniach regresji sprawia, że SVR jest skuteczny w prognozowaniu szeregów czasowych.

Ćwiczenie - budowa modelu SVR

Pierwsze kroki przygotowania danych są takie same jak w poprzedniej lekcji dotyczącej ARIMA.

Otwórz folder /working w tej lekcji i znajdź plik notebook.ipynb. 2

-

Uruchom notebook i zaimportuj potrzebne biblioteki: 2

import sys sys.path.append('../../')import os import warnings import matplotlib.pyplot as plt import numpy as np import pandas as pd import datetime as dt import math from sklearn.svm import SVR from sklearn.preprocessing import MinMaxScaler from common.utils import load_data, mape -

Załaduj dane z pliku

/data/energy.csvdo dataframe Pandas i przejrzyj je: 2energy = load_data('../../data')[['load']] -

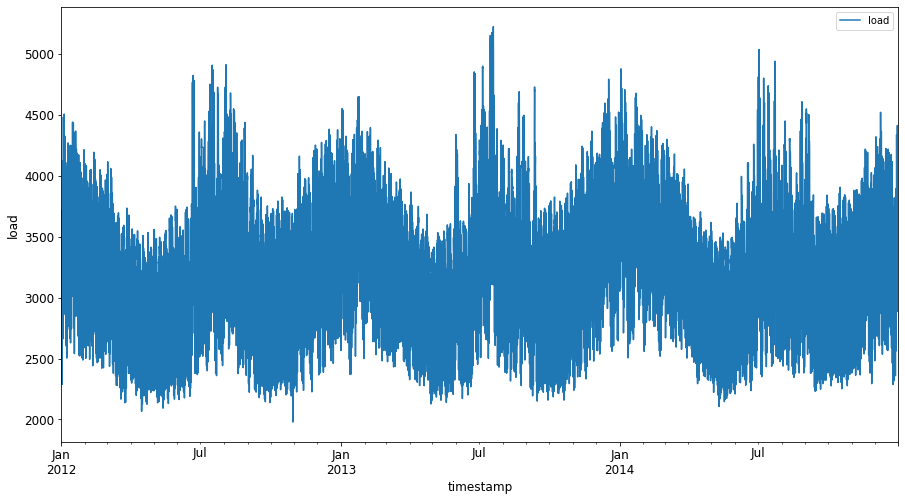

Zobrazuj wszystkie dostępne dane dotyczące energii od stycznia 2012 do grudnia 2014: 2

energy.plot(y='load', subplots=True, figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Teraz zbudujmy nasz model SVR.

Tworzenie zbiorów danych treningowych i testowych

Po załadowaniu danych możesz podzielić je na zbiory treningowe i testowe. Następnie przekształcisz dane, aby stworzyć zestaw danych oparty na krokach czasowych, który będzie potrzebny dla SVR. Model zostanie wytrenowany na zbiorze treningowym. Po zakończeniu treningu ocenisz jego dokładność na zbiorze treningowym, testowym, a następnie na pełnym zestawie danych, aby zobaczyć ogólną wydajność. Musisz upewnić się, że zbiór testowy obejmuje późniejszy okres czasu niż zbiór treningowy, aby model nie uzyskał informacji z przyszłych okresów czasu 2 (sytuacja znana jako przeuczenie).

-

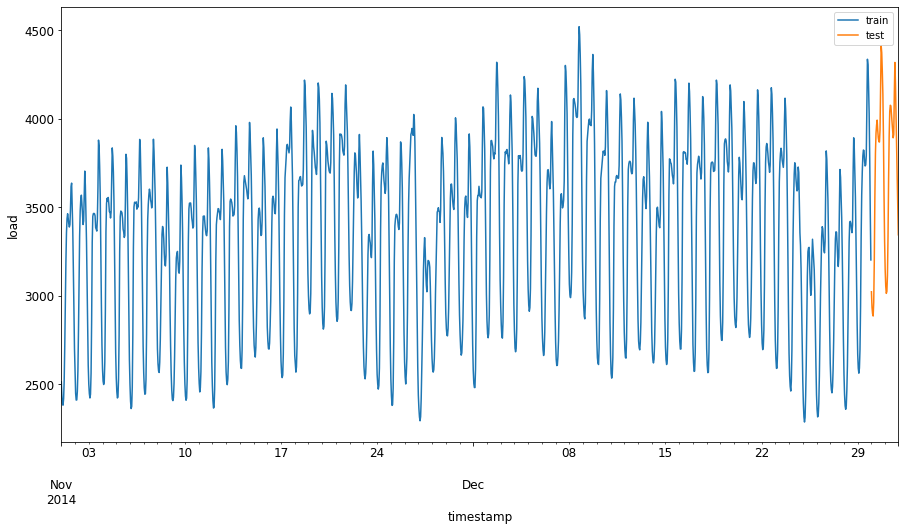

Przypisz dwumiesięczny okres od 1 września do 31 października 2014 do zbioru treningowego. Zbiór testowy będzie obejmował dwumiesięczny okres od 1 listopada do 31 grudnia 2014: 2

train_start_dt = '2014-11-01 00:00:00' test_start_dt = '2014-12-30 00:00:00' -

Zobrazuj różnice: 2

energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)][['load']].rename(columns={'load':'train'}) \ .join(energy[test_start_dt:][['load']].rename(columns={'load':'test'}), how='outer') \ .plot(y=['train', 'test'], figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

Przygotowanie danych do treningu

Teraz musisz przygotować dane do treningu, wykonując filtrowanie i skalowanie danych. Przefiltruj zestaw danych, aby uwzględnić tylko potrzebne okresy czasu i kolumny, a także skalowanie, aby dane były przedstawione w przedziale 0,1.

-

Przefiltruj oryginalny zestaw danych, aby uwzględnić tylko wspomniane okresy czasu dla każdego zestawu oraz tylko potrzebną kolumnę 'load' i datę: 2

train = energy.copy()[(energy.index >= train_start_dt) & (energy.index < test_start_dt)][['load']] test = energy.copy()[energy.index >= test_start_dt][['load']] print('Training data shape: ', train.shape) print('Test data shape: ', test.shape)Training data shape: (1416, 1) Test data shape: (48, 1) -

Skaluj dane treningowe, aby były w zakresie (0, 1): 2

scaler = MinMaxScaler() train['load'] = scaler.fit_transform(train) -

Teraz skaluj dane testowe: 2

test['load'] = scaler.transform(test)

Tworzenie danych z krokami czasowymi 1

Dla SVR przekształcasz dane wejściowe w formę [batch, timesteps]. Przekształcasz istniejące train_data i test_data, tak aby powstał nowy wymiar odnoszący się do kroków czasowych.

# Converting to numpy arrays

train_data = train.values

test_data = test.values

W tym przykładzie przyjmujemy timesteps = 5. Dane wejściowe dla modelu to dane z pierwszych 4 kroków czasowych, a dane wyjściowe to dane z 5. kroku czasowego.

timesteps=5

Konwersja danych treningowych na tensor 2D za pomocą zagnieżdżonej listy:

train_data_timesteps=np.array([[j for j in train_data[i:i+timesteps]] for i in range(0,len(train_data)-timesteps+1)])[:,:,0]

train_data_timesteps.shape

(1412, 5)

Konwersja danych testowych na tensor 2D:

test_data_timesteps=np.array([[j for j in test_data[i:i+timesteps]] for i in range(0,len(test_data)-timesteps+1)])[:,:,0]

test_data_timesteps.shape

(44, 5)

Wybór danych wejściowych i wyjściowych z danych treningowych i testowych:

x_train, y_train = train_data_timesteps[:,:timesteps-1],train_data_timesteps[:,[timesteps-1]]

x_test, y_test = test_data_timesteps[:,:timesteps-1],test_data_timesteps[:,[timesteps-1]]

print(x_train.shape, y_train.shape)

print(x_test.shape, y_test.shape)

(1412, 4) (1412, 1)

(44, 4) (44, 1)

Implementacja SVR 1

Teraz czas na implementację SVR. Aby dowiedzieć się więcej o tej implementacji, możesz odnieść się do tej dokumentacji. W naszej implementacji wykonujemy następujące kroki:

- Zdefiniuj model, wywołując

SVR()i przekazując hiperparametry modelu: kernel, gamma, c i epsilon - Przygotuj model do danych treningowych, wywołując funkcję

fit() - Dokonaj prognoz, wywołując funkcję

predict()

Teraz tworzymy model SVR. Używamy jądra RBF i ustawiamy hiperparametry gamma, C i epsilon na odpowiednio 0.5, 10 i 0.05.

model = SVR(kernel='rbf',gamma=0.5, C=10, epsilon = 0.05)

Dopasowanie modelu do danych treningowych 1

model.fit(x_train, y_train[:,0])

SVR(C=10, cache_size=200, coef0=0.0, degree=3, epsilon=0.05, gamma=0.5,

kernel='rbf', max_iter=-1, shrinking=True, tol=0.001, verbose=False)

Prognozy modelu 1

y_train_pred = model.predict(x_train).reshape(-1,1)

y_test_pred = model.predict(x_test).reshape(-1,1)

print(y_train_pred.shape, y_test_pred.shape)

(1412, 1) (44, 1)

Zbudowałeś swój SVR! Teraz musimy go ocenić.

Ocena modelu 1

Aby ocenić model, najpierw przeskalujemy dane z powrotem do oryginalnej skali. Następnie, aby sprawdzić wydajność, zobrazujemy oryginalny i prognozowany wykres szeregów czasowych oraz wydrukujemy wynik MAPE.

Skalowanie prognozowanych i oryginalnych danych wyjściowych:

# Scaling the predictions

y_train_pred = scaler.inverse_transform(y_train_pred)

y_test_pred = scaler.inverse_transform(y_test_pred)

print(len(y_train_pred), len(y_test_pred))

# Scaling the original values

y_train = scaler.inverse_transform(y_train)

y_test = scaler.inverse_transform(y_test)

print(len(y_train), len(y_test))

Sprawdzenie wydajności modelu na danych treningowych i testowych 1

Wyciągamy znaczniki czasu z zestawu danych, aby pokazać je na osi x naszego wykresu. Zauważ, że używamy pierwszych timesteps-1 wartości jako danych wejściowych dla pierwszego wyniku, więc znaczniki czasu dla wyniku zaczną się po tym.

train_timestamps = energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)].index[timesteps-1:]

test_timestamps = energy[test_start_dt:].index[timesteps-1:]

print(len(train_timestamps), len(test_timestamps))

1412 44

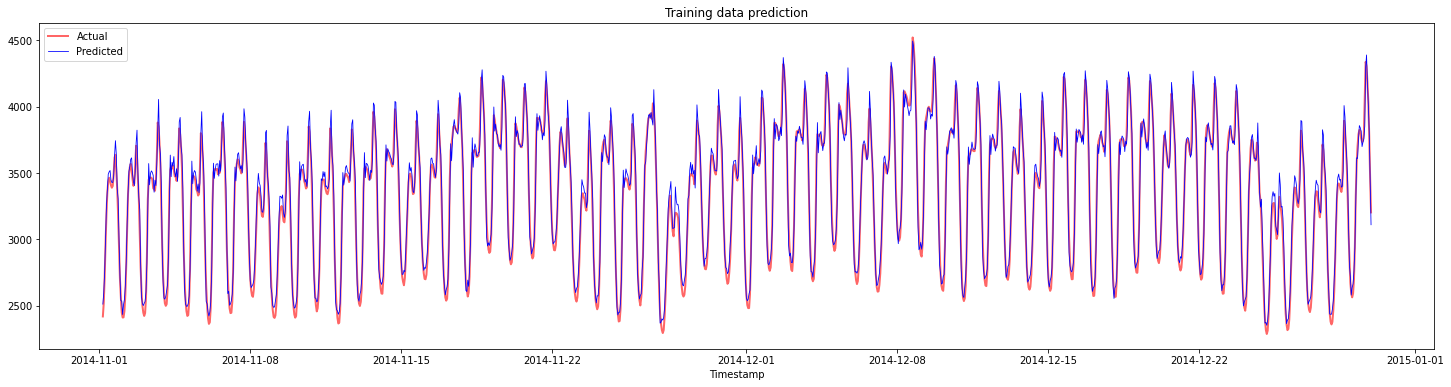

Zobrazowanie prognoz dla danych treningowych:

plt.figure(figsize=(25,6))

plt.plot(train_timestamps, y_train, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(train_timestamps, y_train_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.title("Training data prediction")

plt.show()

Wydrukowanie MAPE dla danych treningowych

print('MAPE for training data: ', mape(y_train_pred, y_train)*100, '%')

MAPE for training data: 1.7195710200875551 %

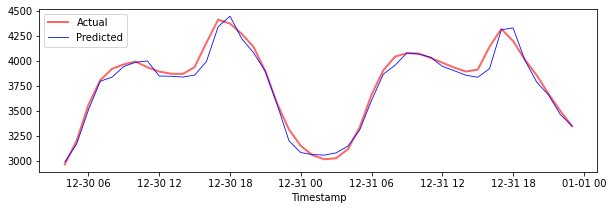

Zobrazowanie prognoz dla danych testowych

plt.figure(figsize=(10,3))

plt.plot(test_timestamps, y_test, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(test_timestamps, y_test_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

Wydrukowanie MAPE dla danych testowych

print('MAPE for testing data: ', mape(y_test_pred, y_test)*100, '%')

MAPE for testing data: 1.2623790187854018 %

🏆 Uzyskałeś bardzo dobry wynik na zbiorze danych testowych!

Sprawdzenie wydajności modelu na pełnym zestawie danych 1

# Extracting load values as numpy array

data = energy.copy().values

# Scaling

data = scaler.transform(data)

# Transforming to 2D tensor as per model input requirement

data_timesteps=np.array([[j for j in data[i:i+timesteps]] for i in range(0,len(data)-timesteps+1)])[:,:,0]

print("Tensor shape: ", data_timesteps.shape)

# Selecting inputs and outputs from data

X, Y = data_timesteps[:,:timesteps-1],data_timesteps[:,[timesteps-1]]

print("X shape: ", X.shape,"\nY shape: ", Y.shape)

Tensor shape: (26300, 5)

X shape: (26300, 4)

Y shape: (26300, 1)

# Make model predictions

Y_pred = model.predict(X).reshape(-1,1)

# Inverse scale and reshape

Y_pred = scaler.inverse_transform(Y_pred)

Y = scaler.inverse_transform(Y)

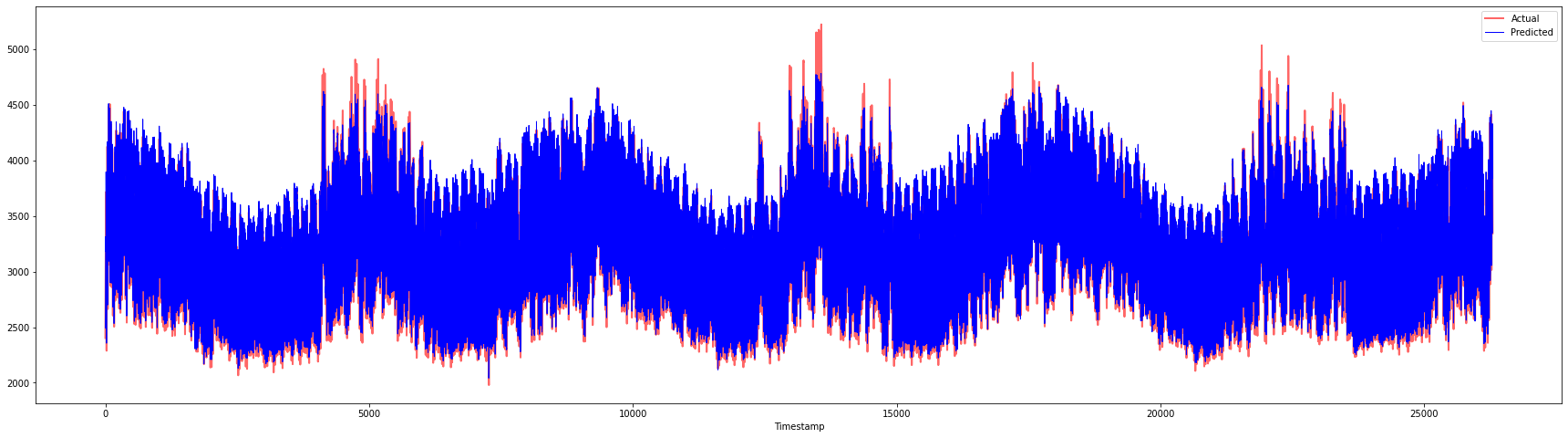

plt.figure(figsize=(30,8))

plt.plot(Y, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(Y_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

print('MAPE: ', mape(Y_pred, Y)*100, '%')

MAPE: 2.0572089029888656 %

🏆 Bardzo ładne wykresy, pokazujące model o dobrej dokładności. Świetna robota!

🚀Wyzwanie

- Spróbuj dostosować hiperparametry (gamma, C, epsilon) podczas tworzenia modelu i ocenić dane, aby zobaczyć, który zestaw hiperparametrów daje najlepsze wyniki na danych testowych. Aby dowiedzieć się więcej o tych hiperparametrach, możesz odnieść się do dokumentu tutaj.

- Spróbuj użyć różnych funkcji jądra dla modelu i przeanalizuj ich wydajność na zestawie danych. Pomocny dokument znajdziesz tutaj.

- Spróbuj użyć różnych wartości dla

timesteps, aby model mógł spojrzeć wstecz i dokonać prognozy.

Quiz po lekcji

Przegląd i samodzielna nauka

Ta lekcja miała na celu wprowadzenie zastosowania SVR do prognozowania szeregów czasowych. Aby dowiedzieć się więcej o SVR, możesz odnieść się do tego bloga. Ta dokumentacja scikit-learn zawiera bardziej kompleksowe wyjaśnienie na temat SVM ogólnie, SVR oraz innych szczegółów implementacji, takich jak różne funkcje jądra, które można używać, oraz ich parametry.

Zadanie

Podziękowania

Zastrzeżenie:

Ten dokument został przetłumaczony za pomocą usługi tłumaczeniowej AI Co-op Translator. Chociaż dokładamy wszelkich starań, aby zapewnić dokładność, prosimy pamiętać, że automatyczne tłumaczenia mogą zawierać błędy lub nieścisłości. Oryginalny dokument w jego rodzimym języku powinien być uznawany za wiarygodne źródło. W przypadku informacji o krytycznym znaczeniu zaleca się skorzystanie z profesjonalnego tłumaczenia wykonanego przez człowieka. Nie ponosimy odpowiedzialności za jakiekolwiek nieporozumienia lub błędne interpretacje wynikające z korzystania z tego tłumaczenia.

-

Tekst, kod i wyniki w tej sekcji zostały dostarczone przez @AnirbanMukherjeeXD ↩︎

-

Tekst, kod i wyniki w tej sekcji zostały zaczerpnięte z ARIMA ↩︎