|

|

2 weeks ago | |

|---|---|---|

| .. | ||

| solution | 3 weeks ago | |

| working | 3 weeks ago | |

| README.md | 2 weeks ago | |

| assignment.md | 3 weeks ago | |

README.md

समय श्रृंखला पूर्वानुमान Support Vector Regressor को साथमा

अघिल्लो पाठमा, तपाईंले ARIMA मोडेल प्रयोग गरेर समय श्रृंखला पूर्वानुमान कसरी गर्ने भनेर सिक्नुभयो। अब तपाईं Support Vector Regressor मोडेल हेर्न जाँदै हुनुहुन्छ, जुन निरन्तर डाटा पूर्वानुमान गर्न प्रयोग गरिने एक प्रकारको रिग्रेसर मोडेल हो।

पाठपूर्व प्रश्नोत्तरी

परिचय

यस पाठमा, तपाईंले SVM: Support Vector Machine लाई रिग्रेसनका लागि, अर्थात् SVR: Support Vector Regressor को रूपमा मोडेल निर्माण गर्ने एक विशेष तरिका पत्ता लगाउनुहुनेछ।

समय श्रृंखला सन्दर्भमा SVR 1

समय श्रृंखला पूर्वानुमानमा SVR को महत्त्व बुझ्नुअघि, तपाईंले जान्नुपर्ने केही महत्त्वपूर्ण अवधारणाहरू यहाँ छन्:

- रिग्रेसन: सुपरभाइज्ड लर्निङ प्रविधि जसले दिइएको इनपुट सेटबाट निरन्तर मानहरू पूर्वानुमान गर्दछ। यसको उद्देश्य फिचर स्पेसमा अधिकतम डाटा पोइन्टहरू हुने वक्र (वा रेखा) फिट गर्नु हो। थप जानकारीका लागि यहाँ क्लिक गर्नुहोस्।

- Support Vector Machine (SVM): सुपरभाइज्ड मेसिन लर्निङ मोडेलको प्रकार, जुन वर्गीकरण, रिग्रेसन र आउट्लायर डिटेक्सनका लागि प्रयोग गरिन्छ। यो मोडेल फिचर स्पेसमा हाइपरप्लेन हो, जुन वर्गीकरणको अवस्थामा सिमाना र रिग्रेसनको अवस्थामा सबैभन्दा उपयुक्त रेखा हो। SVM मा, सामान्यतया केर्नेल फङ्सन प्रयोग गरिन्छ, जसले डाटासेटलाई उच्च आयामको स्पेसमा रूपान्तरण गर्दछ ताकि तिनीहरू सजिलै छुट्याउन सकियोस्। थप जानकारीका लागि यहाँ क्लिक गर्नुहोस्।

- Support Vector Regressor (SVR): SVM को प्रकार, जसले सबैभन्दा उपयुक्त रेखा (SVM को अवस्थामा हाइपरप्लेन) पत्ता लगाउँछ, जसमा अधिकतम डाटा पोइन्टहरू हुन्छन्।

किन SVR? 1

अघिल्लो पाठमा तपाईंले ARIMA को बारेमा सिक्नुभयो, जुन समय श्रृंखला डाटाको पूर्वानुमान गर्नका लागि एक धेरै सफल सांख्यिकीय रेखीय विधि हो। तर, धेरै अवस्थामा, समय श्रृंखला डाटामा गैर-रेखीयता हुन्छ, जसलाई रेखीय मोडेलहरूले म्याप गर्न सक्दैनन्। यस्ता अवस्थामा, रिग्रेसन कार्यहरूको लागि डाटाको गैर-रेखीयतालाई विचार गर्ने SVM को क्षमता SVR लाई समय श्रृंखला पूर्वानुमानमा सफल बनाउँछ।

अभ्यास - SVR मोडेल निर्माण गर्नुहोस्

डाटा तयारीका लागि पहिलो केही चरणहरू ARIMA को अघिल्लो पाठसँग उस्तै छन्।

यस पाठको /working फोल्डर खोल्नुहोस् र notebook.ipynb फाइल फेला पार्नुहोस्।2

-

नोटबुक चलाउनुहोस् र आवश्यक पुस्तकालयहरू आयात गर्नुहोस्: 2

import sys sys.path.append('../../')import os import warnings import matplotlib.pyplot as plt import numpy as np import pandas as pd import datetime as dt import math from sklearn.svm import SVR from sklearn.preprocessing import MinMaxScaler from common.utils import load_data, mape -

/data/energy.csvफाइलबाट डाटा लोड गर्नुहोस् र Pandas डाटाफ्रेममा हेर्नुहोस्: 2energy = load_data('../../data')[['load']] -

जनवरी २०१२ देखि डिसेम्बर २०१४ सम्म उपलब्ध सबै ऊर्जा डाटा प्लट गर्नुहोस्: 2

energy.plot(y='load', subplots=True, figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

अब, हामी हाम्रो SVR मोडेल निर्माण गर्नेछौं।

प्रशिक्षण र परीक्षण डाटासेटहरू बनाउनुहोस्

अब तपाईंको डाटा लोड भइसकेको छ, त्यसैले तपाईं यसलाई प्रशिक्षण र परीक्षण सेटहरूमा विभाजन गर्न सक्नुहुन्छ। त्यसपछि तपाईंले डाटालाई समय-चरण आधारित डाटासेट बनाउन पुनःआकार दिनुहुनेछ, जुन SVR को लागि आवश्यक हुनेछ। तपाईंले आफ्नो मोडेललाई प्रशिक्षण सेटमा प्रशिक्षण दिनुहुनेछ। मोडेलले प्रशिक्षण पूरा गरेपछि, तपाईंले यसको सटीकता प्रशिक्षण सेट, परीक्षण सेट र त्यसपछि पूर्ण डाटासेटमा मूल्याङ्कन गर्नुहुनेछ ताकि समग्र प्रदर्शन हेर्न सकियोस्। तपाईंले सुनिश्चित गर्नुपर्छ कि परीक्षण सेटले प्रशिक्षण सेटभन्दा पछिल्लो समय अवधि समेट्छ ताकि मोडेलले भविष्यको समय अवधिबाट जानकारी प्राप्त नगरोस् 2 (यसलाई ओभरफिटिङ भनिन्छ)।

-

सेप्टेम्बर १ देखि अक्टोबर ३१, २०१४ सम्मको दुई महिनाको अवधि प्रशिक्षण सेटमा छुट्याउनुहोस्। परीक्षण सेटमा नोभेम्बर १ देखि डिसेम्बर ३१, २०१४ सम्मको दुई महिनाको अवधि समावेश हुनेछ: 2

train_start_dt = '2014-11-01 00:00:00' test_start_dt = '2014-12-30 00:00:00' -

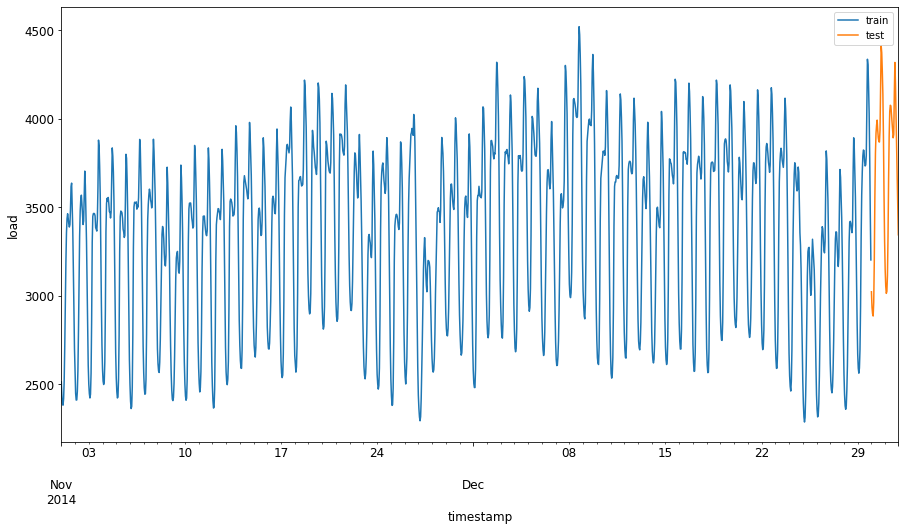

भिन्नताहरू दृश्यात्मक बनाउनुहोस्: 2

energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)][['load']].rename(columns={'load':'train'}) \ .join(energy[test_start_dt:][['load']].rename(columns={'load':'test'}), how='outer') \ .plot(y=['train', 'test'], figsize=(15, 8), fontsize=12) plt.xlabel('timestamp', fontsize=12) plt.ylabel('load', fontsize=12) plt.show()

प्रशिक्षणका लागि डाटा तयार गर्नुहोस्

अब, तपाईंले आफ्नो डाटालाई फिल्टर र स्केल गरेर प्रशिक्षणका लागि तयार गर्न आवश्यक छ। तपाईंको डाटासेटलाई आवश्यक समय अवधि र स्तम्भहरू मात्र समावेश गर्न फिल्टर गर्नुहोस्, र स्केलिङ गरेर डाटालाई 0,1 को अन्तरालमा प्रक्षेपण गर्नुहोस्।

-

मूल डाटासेटलाई माथि उल्लिखित समय अवधिहरू र आवश्यक स्तम्भ 'load' र मिति मात्र समावेश गर्न फिल्टर गर्नुहोस्: 2

train = energy.copy()[(energy.index >= train_start_dt) & (energy.index < test_start_dt)][['load']] test = energy.copy()[energy.index >= test_start_dt][['load']] print('Training data shape: ', train.shape) print('Test data shape: ', test.shape)Training data shape: (1416, 1) Test data shape: (48, 1) -

प्रशिक्षण डाटालाई (0, 1) को दायरामा स्केल गर्नुहोस्: 2

scaler = MinMaxScaler() train['load'] = scaler.fit_transform(train) -

अब, परीक्षण डाटालाई स्केल गर्नुहोस्: 2

test['load'] = scaler.transform(test)

समय-चरणको साथ डाटा बनाउनुहोस् 1

SVR को लागि, तपाईंले इनपुट डाटालाई [batch, timesteps] को रूपमा रूपान्तरण गर्नु पर्छ। त्यसैले, तपाईंले विद्यमान train_data र test_data लाई पुनःआकार दिनुहुनेछ ताकि त्यहाँ नयाँ आयाम हो, जुन समय-चरणलाई जनाउँछ।

# Converting to numpy arrays

train_data = train.values

test_data = test.values

यस उदाहरणका लागि, हामी timesteps = 5 लिन्छौं। त्यसैले, मोडेलका इनपुटहरू पहिलो ४ समय-चरणका डाटा हुन्, र आउटपुट ५औं समय-चरणका डाटा हुनेछ।

timesteps=5

प्रशिक्षण डाटालाई 2D टेन्सरमा रूपान्तरण गर्दै:

train_data_timesteps=np.array([[j for j in train_data[i:i+timesteps]] for i in range(0,len(train_data)-timesteps+1)])[:,:,0]

train_data_timesteps.shape

(1412, 5)

परीक्षण डाटालाई 2D टेन्सरमा रूपान्तरण गर्दै:

test_data_timesteps=np.array([[j for j in test_data[i:i+timesteps]] for i in range(0,len(test_data)-timesteps+1)])[:,:,0]

test_data_timesteps.shape

(44, 5)

प्रशिक्षण र परीक्षण डाटाबाट इनपुट र आउटपुट चयन गर्दै:

x_train, y_train = train_data_timesteps[:,:timesteps-1],train_data_timesteps[:,[timesteps-1]]

x_test, y_test = test_data_timesteps[:,:timesteps-1],test_data_timesteps[:,[timesteps-1]]

print(x_train.shape, y_train.shape)

print(x_test.shape, y_test.shape)

(1412, 4) (1412, 1)

(44, 4) (44, 1)

SVR कार्यान्वयन गर्नुहोस् 1

अब, SVR कार्यान्वयन गर्ने समय हो। यस कार्यान्वयनको बारेमा थप पढ्न, तपाईं यस दस्तावेज लाई सन्दर्भ गर्न सक्नुहुन्छ। हाम्रो कार्यान्वयनका लागि, हामी यी चरणहरू अनुसरण गर्छौं:

SVR()कल गरेर र मोडेल हाइपरप्यारामिटरहरू: kernel, gamma, c र epsilon पास गरेर मोडेल परिभाषित गर्नुहोस्।fit()फङ्सन कल गरेर प्रशिक्षण डाटाका लागि मोडेल तयार गर्नुहोस्।predict()फङ्सन कल गरेर पूर्वानुमान गर्नुहोस्।

अब हामी SVR मोडेल बनाउँछौं। यहाँ हामी RBF kernel प्रयोग गर्छौं, र हाइपरप्यारामिटरहरू gamma, C र epsilon लाई क्रमशः 0.5, 10 र 0.05 सेट गर्छौं।

model = SVR(kernel='rbf',gamma=0.5, C=10, epsilon = 0.05)

प्रशिक्षण डाटामा मोडेल फिट गर्नुहोस् 1

model.fit(x_train, y_train[:,0])

SVR(C=10, cache_size=200, coef0=0.0, degree=3, epsilon=0.05, gamma=0.5,

kernel='rbf', max_iter=-1, shrinking=True, tol=0.001, verbose=False)

मोडेल पूर्वानुमान गर्नुहोस् 1

y_train_pred = model.predict(x_train).reshape(-1,1)

y_test_pred = model.predict(x_test).reshape(-1,1)

print(y_train_pred.shape, y_test_pred.shape)

(1412, 1) (44, 1)

तपाईंले आफ्नो SVR निर्माण गर्नुभयो! अब हामी यसलाई मूल्याङ्कन गर्न आवश्यक छ।

आफ्नो मोडेल मूल्याङ्कन गर्नुहोस् 1

मूल्याङ्कनका लागि, पहिले हामी डाटालाई हाम्रो मूल स्केलमा फर्काउँछौं। त्यसपछि, प्रदर्शन जाँच गर्न, हामी मूल र पूर्वानुमान गरिएको समय श्रृंखला प्लट गर्नेछौं, र MAPE परिणाम पनि प्रिन्ट गर्नेछौं।

पूर्वानुमान गरिएको र मूल आउटपुटलाई स्केल गर्नुहोस्:

# Scaling the predictions

y_train_pred = scaler.inverse_transform(y_train_pred)

y_test_pred = scaler.inverse_transform(y_test_pred)

print(len(y_train_pred), len(y_test_pred))

# Scaling the original values

y_train = scaler.inverse_transform(y_train)

y_test = scaler.inverse_transform(y_test)

print(len(y_train), len(y_test))

प्रशिक्षण र परीक्षण डाटामा मोडेल प्रदर्शन जाँच गर्नुहोस् 1

हामी x-अक्षमा देखाउनको लागि डाटासेटबाट टाइमस्ट्याम्पहरू निकाल्छौं। ध्यान दिनुहोस् कि हामी पहिलो timesteps-1 मानहरूलाई पहिलो आउटपुटको इनपुटको रूपमा प्रयोग गर्दैछौं, त्यसैले आउटपुटका लागि टाइमस्ट्याम्पहरू त्यसपछि सुरु हुनेछ।

train_timestamps = energy[(energy.index < test_start_dt) & (energy.index >= train_start_dt)].index[timesteps-1:]

test_timestamps = energy[test_start_dt:].index[timesteps-1:]

print(len(train_timestamps), len(test_timestamps))

1412 44

प्रशिक्षण डाटाका लागि पूर्वानुमान प्लट गर्नुहोस्:

plt.figure(figsize=(25,6))

plt.plot(train_timestamps, y_train, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(train_timestamps, y_train_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

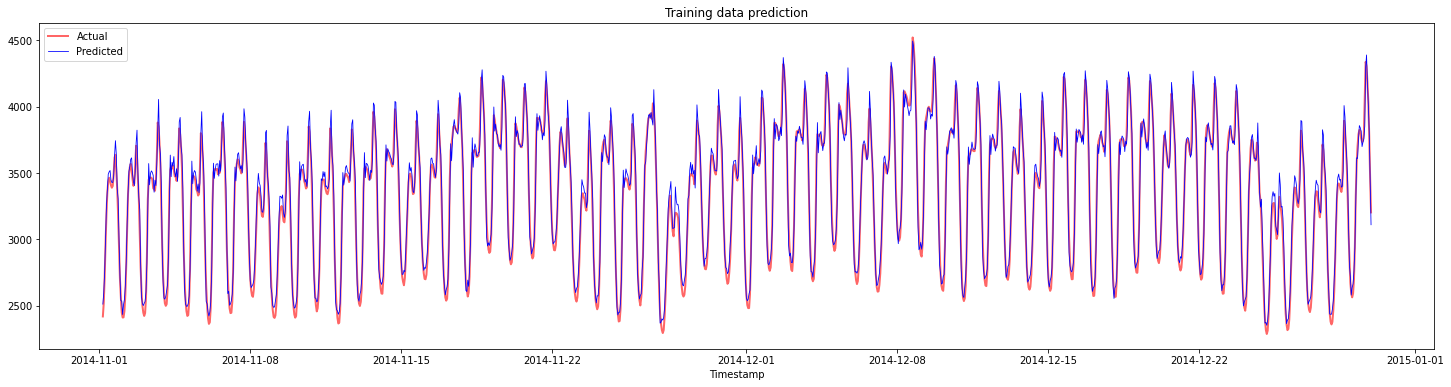

plt.title("Training data prediction")

plt.show()

प्रशिक्षण डाटाका लागि MAPE प्रिन्ट गर्नुहोस्:

print('MAPE for training data: ', mape(y_train_pred, y_train)*100, '%')

MAPE for training data: 1.7195710200875551 %

परीक्षण डाटाका लागि पूर्वानुमान प्लट गर्नुहोस्:

plt.figure(figsize=(10,3))

plt.plot(test_timestamps, y_test, color = 'red', linewidth=2.0, alpha = 0.6)

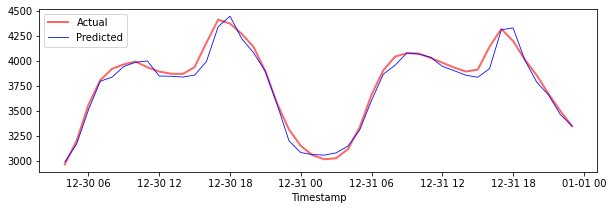

plt.plot(test_timestamps, y_test_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

परीक्षण डाटाका लागि MAPE प्रिन्ट गर्नुहोस्:

print('MAPE for testing data: ', mape(y_test_pred, y_test)*100, '%')

MAPE for testing data: 1.2623790187854018 %

🏆 तपाईंले परीक्षण डाटासेटमा धेरै राम्रो परिणाम प्राप्त गर्नुभयो!

पूर्ण डाटासेटमा मोडेल प्रदर्शन जाँच गर्नुहोस् 1

# Extracting load values as numpy array

data = energy.copy().values

# Scaling

data = scaler.transform(data)

# Transforming to 2D tensor as per model input requirement

data_timesteps=np.array([[j for j in data[i:i+timesteps]] for i in range(0,len(data)-timesteps+1)])[:,:,0]

print("Tensor shape: ", data_timesteps.shape)

# Selecting inputs and outputs from data

X, Y = data_timesteps[:,:timesteps-1],data_timesteps[:,[timesteps-1]]

print("X shape: ", X.shape,"\nY shape: ", Y.shape)

Tensor shape: (26300, 5)

X shape: (26300, 4)

Y shape: (26300, 1)

# Make model predictions

Y_pred = model.predict(X).reshape(-1,1)

# Inverse scale and reshape

Y_pred = scaler.inverse_transform(Y_pred)

Y = scaler.inverse_transform(Y)

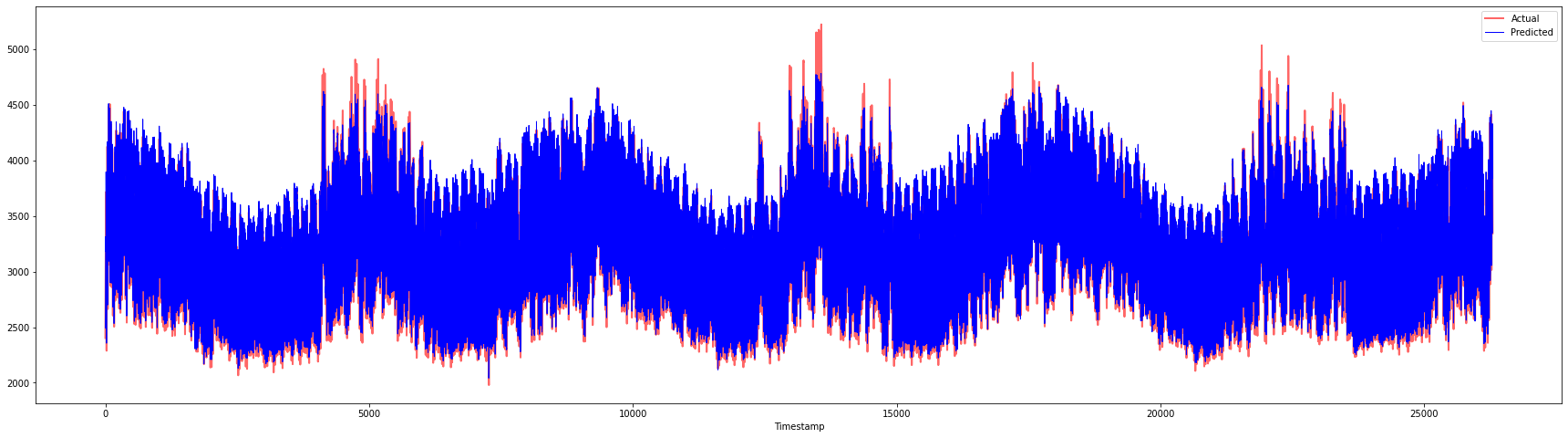

plt.figure(figsize=(30,8))

plt.plot(Y, color = 'red', linewidth=2.0, alpha = 0.6)

plt.plot(Y_pred, color = 'blue', linewidth=0.8)

plt.legend(['Actual','Predicted'])

plt.xlabel('Timestamp')

plt.show()

print('MAPE: ', mape(Y_pred, Y)*100, '%')

MAPE: 2.0572089029888656 %

🏆 धेरै राम्रो प्लटहरू, जसले राम्रो सटीकतासहितको मोडेल देखाउँछ। राम्रो काम!

🚀 चुनौती

- मोडेल बनाउँदा हाइपरप्यारामिटरहरू (gamma, C, epsilon) परिमार्जन गर्ने प्रयास गर्नुहोस् र परीक्षण डाटामा मूल्याङ्कन गर्नुहोस् ताकि कुन हाइपरप्यारामिटर सेटले परीक्षण डाटामा सबैभन्दा राम्रो परिणाम दिन्छ भनेर हेर्न सकियोस्। यी हाइपरप्यारामिटरहरूको बारेमा थप जान्न, तपाईं यस दस्तावेज लाई सन्दर्भ गर्न सक्नुहुन्छ।

- मोडेलका लागि विभिन्न केर्नेल फङ्सनहरू प्रयोग गर्ने प्रयास गर्नुहोस् र तिनीहरूको प्रदर्शन विश्लेषण गर्नुहोस्। सहायक दस्तावेज यहाँ फेला पार्न सकिन्छ।

- मोडेलले पूर्वानुमान गर्न पछाडि हेर्ने

timestepsका लागि विभिन्न मानहरू प्रयोग गर्ने प्रयास गर्नुहोस्।

पाठपछिको प्रश्नोत्तरी

समीक्षा र आत्म-अध्ययन

यो पाठ SVR को समय श्रृंखला पूर्वानुमानका लागि प्रयोगको परिचय दिनका लागि थियो। SVR को बारेमा थप पढ्न, तपाईं यस ब्लग लाई सन्दर्भ गर्न सक्नुहुन्छ। यो scikit-learn दस्तावेज ले SVM हरूको सामान्य व्याख्या, SVRs र अन्य कार्यान्वयन विवरणहरू जस्तै केर्नेल फङ्सनहरू र तिनीहरूको प्यारामिटरहरूको बारेमा थप व्यापक व्याख्या प्रदान गर्दछ।

असाइनमेन्ट

श्रेय

अस्वीकरण:

यो दस्तावेज़ AI अनुवाद सेवा Co-op Translator प्रयोग गरी अनुवाद गरिएको हो। हामी यथासम्भव सटीकता सुनिश्चित गर्न प्रयास गर्छौं, तर कृपया ध्यान दिनुहोस् कि स्वचालित अनुवादहरूमा त्रुटिहरू वा अशुद्धताहरू हुन सक्छन्। यसको मूल भाषामा रहेको मूल दस्तावेज़लाई आधिकारिक स्रोत मानिनुपर्छ। महत्त्वपूर्ण जानकारीका लागि, व्यावसायिक मानव अनुवाद सिफारिस गरिन्छ। यस अनुवादको प्रयोगबाट उत्पन्न हुने कुनै पनि गलतफहमी वा गलत व्याख्याका लागि हामी जिम्मेवार हुने छैनौं।

-

यस खण्डको पाठ, कोड र आउटपुट @AnirbanMukherjeeXD द्वारा योगदान गरिएको हो। ↩︎